作成日:2017年1月9日 更新日:2018年2月15日

消費者金融・キャッシングで貸金業者に支払い過ぎたお金を、過払い金と言います。この過払い金は、支払い過ぎたお金を計算し、過払い金返還請求することで取り戻すことができますが、デメリットもあるので注意が必要です。

当記事では、「プロミス・アコムに過払い金返還請求する3つのポイントとデメリット・計算・期間」と題して、消費者金融・キャッシング会社に過払い金返還請求する際の注意点を解説しています。記事をしっかり理解して頂き、支払いすぎた過払い金を取り戻して下さい!

プロミス・アコムに過払い金請求をする際に、注意すべきポイントは3つあります。

- 過払い金請求の状況を知る

- 弁護士や司法書士などの専門家に依頼する

- 過払い金請求の概要を押さえる

ひとつひとつ解説していきます。

①過払い金返還請求の状況を知る プロミス・アコムに過払い金返還請求する3つのポイントとデメリット・計算・期間

By: Susan Ruggles

消費者金融・キャッシングのプロミス・アコムの概要

消費者金融・キャッシングのプロミスを運営する企業は、SMBCコンシューマーファイナンス株式会社と言い、メガバンクの三井住友フィナンシャルグループの完全子会社です。アコムは三菱東京UFJ銀行です。

そのため、この2社は他の消費者金融・キャッシング会社と比較して経営状態は安定しており、結論から言うと、過払い金返還請求に対して、スムーズな対応が期待できます。

中小消費者金融会社だと対応に時間がかかったり、引き伸ばされるような事例もあるようですが、その点は安心できると言えるでしょう。

プロミス・アコムからの過払い金の返還状況

プロミス・アコムからの過払い金の返還状況については、おおむね下の表のようになっています。

| 項目 | 内容 |

|---|---|

| 和解金額 | 過払い金の90%前後 |

| 和解までの期間 | 1ヶ月前後 |

| 返金までの期間 | 4ヶ月前後 |

なお、上記の数字については、だいたいの平均値になります。過払い金返還請求の対応については、和解金額が少なくなればなるほど、返還までの期間が短くなる傾向にあります。

つまり、70%程度の和解金額で妥協するつもりであれば、2ヶ月程度での回収も可能になるのです。逆に、満額の回収にこだわると、5ヶ月以上かかることもあります。

また、過払い金返還請求は自力で行うこともできますが、法律事務所(弁護士や司法書士)に依頼する方がスムーズに進むのは言うまでもありません。特に、過払い金返還請求額の計算や交渉については、専門家に任せるのが一般的でしょう。

プロミス・アコムの場合は他社と比べて過払い金返還請求には良い対応ですが、業者によっては、「過去の履歴が無い」などと、請求を認めないケースもあるからです(プロミス・アコムの場合は30年程度は遡って請求できます)。

過払い金返還請求の注意点

プロミス・アコムに過払い金返還請求する際にはいくつか注意点があります。

過払い金返還請求の期限

過払い金返還請求には期限があり、「借入を完済してから10年以内」となっています。過払い金が発生するのは一般的には2007年以前に借入していた分になるため、2007年までに完済してしまった方は対象にならないケースがあります。

いずれにしてもまだ過払い金返還請求をしていない方は、できるだけ早く確認した方がいいでしょう。

過払い金返還請求の予算

各消費者金融・キャッシング会社は、過払い金返還請求のための一定の返済原資を用意しています。原資はどんどん少なくなるため、過払い金返還請求が遅くなればなるほど、回収に時間がかかる傾向にあります。

過払い金返還請求のデメリット

過払い金返還請求をすると、ブラックリスト(金融ブラック)に載ってしまうと考えている方もいらっしゃるようですが、これは正確ではありません。なぜなら、すでに完済した分の請求については、ブラックリストには載らないからです。

ただし、返済中の分の請求をすると、債務整理とみなされブラックリストに載ります。また、請求した貸金業者からは、今後借入ができなくなります。この点は注意しましょう。

②弁護士や司法書士などの専門家に依頼する プロミス・アコムに過払い金返還請求する3つのポイントとデメリット・計算・期間

By: Chris Potter

過払い金返還請求は、自分でも行うことができます。ただし、計算や交渉などの手続きが煩雑になるのと、個人で行うと交渉時に業者が強きになり、満額返還が難しくなることがあります。さらに、裁判に移行する場合も考えると、弁護士や司法書士などの法律事務所に依頼するのがベターと言えるでしょう。

ここでは、過払い金返還請求を含めた債務整理に強い法律事務所をご紹介します。

あまた法律事務所

弁護士法人あまた法律事務所は、豊川祐行弁護士を中心に借金問題に精通した弁護士3名が営む法律事務所です。債務整理・借金整理に強いと言われている法律事務所はいくつかありほとんどは1人でやっている個人事務所ですが、弁護士法人あまた法律事務所は3名体制でやられているだけあって手厚いサポートが期待できます。

弁護士法人あまた法律事務所は多重債務に悩む人にやさしい以下のような特徴があります。

- 何回でも相談料無料・費用の分割も可能

電話やメールでの相談料は無料です。また、費用の分割払いも可能ですので、安心して相談できます。 - 卓越したノウハウと専門知識と豊富な実績

代表弁護士の債務整理実績は5000件以上!あまた法律事務所では借金問題を日々扱い、

多くの相談者様の相談を受け付けている問題解決の「プロフェッショナル」です - 24時間365日WEBで受付可能

ホームページからメールで24時間365日受付が可能、昼間や平日に時間が取れなかったり電話ができなかったりする人も利用できます。また、電話も毎日9:00〜21:00まで受け付けています。

借金問題解決のプロで経験と実績豊富な弁護士が対応してくれるため安心です。

相談は下のリンクから行えます。

③過払い金返還請求の概要を押さえる プロミス・アコムに過払い金返還請求する3つのポイントとデメリット・計算・期間

By: J. Money

実際に過払い金返還請求する前に、過払い金返還請求というものがどんなものか、知識をつけて概要を押さえておきましょう。

過払い金とは?

過払い金とは、債務者(借金する人)が債権者(消費者金融などの貸金業者)に支払ったお金のうち、本来は支払う必要がないのに結果として貸金業者に支払い過ぎてしまったお金のことをいいます。

特に、借入期間が5年以上で18%を超える金利を取られていた方は、過払い金が発生している可能性が高いです。ぜひ一度計算してみてください。

なぜ過払い金が発生するのか

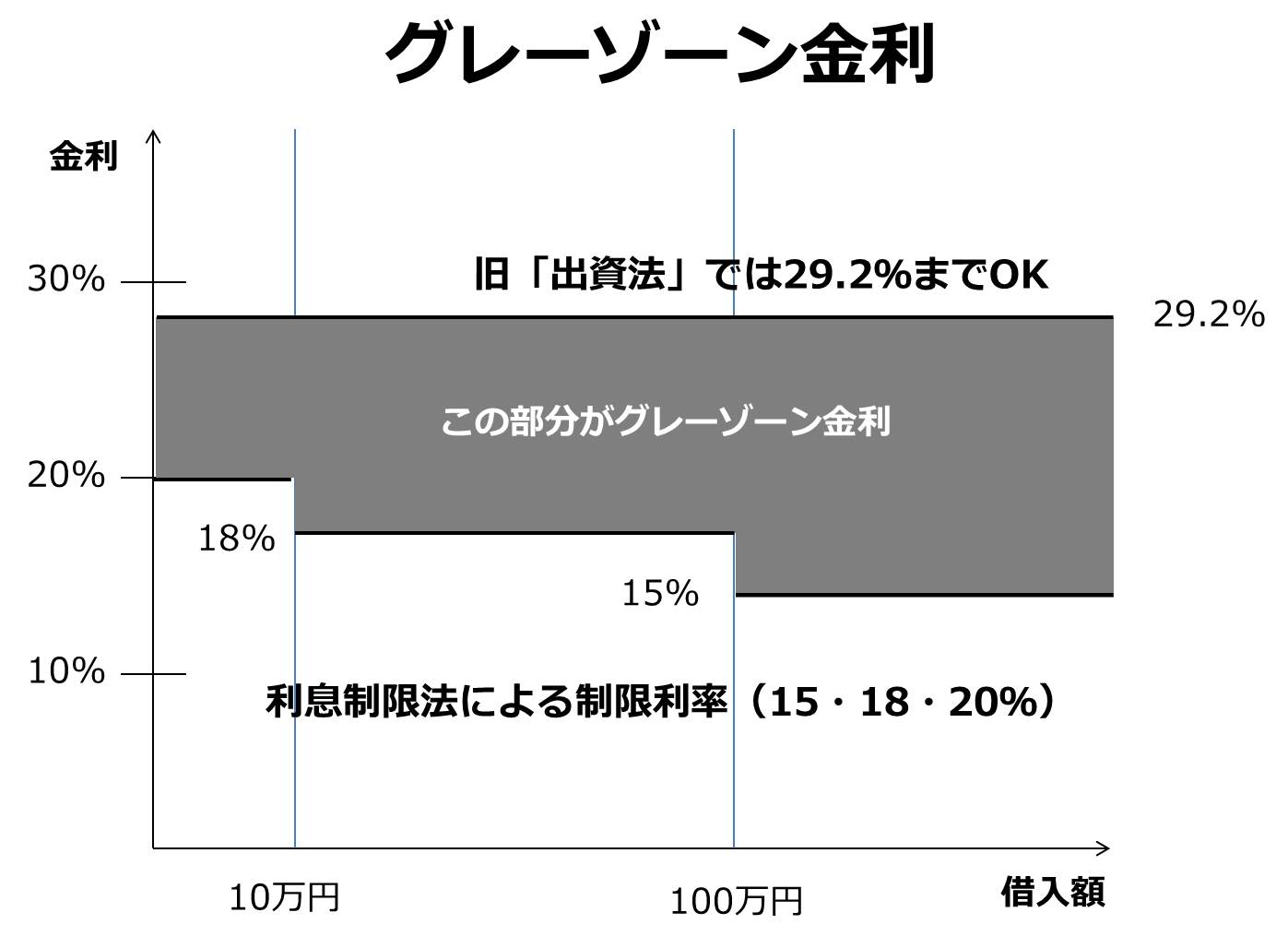

平成22年6月の貸金業法の改正により、「グレーゾーン金利」と「みなし弁済規程」が撤廃されました。

- グレーゾーン金利とは、利息制限法の上限を超えて貸金業者が取り続けていた利息のこと(旧出資法)。

- みなし弁済規程とは、旧貸金業法で「一定の要件に当てはまる場合には、利息制限法の制限を超える利息を受け取っても有効」としていたこと。

この貸金業法の改正により、グレーゾーン金利の29.2%~利息制限法の金利上限15%・18%・20%までの支払い済みの利息が、支払い過ぎとみなされることになり、これが過払い金と呼ばれています(下図参照)。

なお、利息制限法での金利上限は、借入元金によって変わります(10万円未満は20%、10万円以上100万円未満は18%、100万円以上は15%)。

過払い金の計算

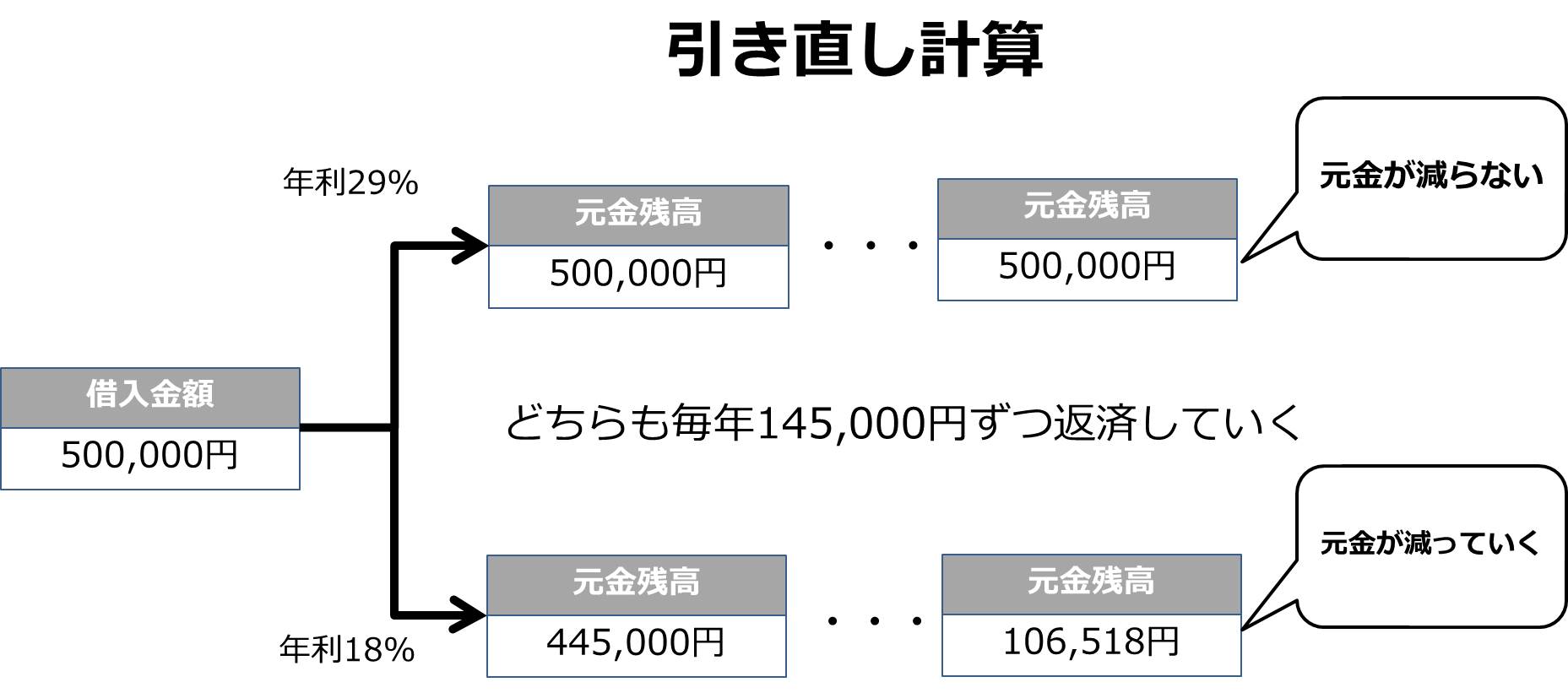

この過払い金、実際にいくらあるかは計算によって求めることができます。この計算方法を「引き直し計算」と呼びます。

引き直し計算とは、すでに返済済の金利を利息制限法の利率で改めて計算し直し、利息制限法を超えて返済した部分を元金を返済したとみなしていくことということになります。

そのため、返済済みの金利が高いほど、返済期間が長いほど、引き直し計算の額(過払い金の額)が大きくなります。

過払い金の計算事例

実際の数字を使って、過払い金の引き直し計算を行ってみます。

2005年1月1日に500,000円を29%の金利で借り入れ、毎年1月1日に145,000円(500,000円☓29%=145,000円)ずつ返済していくのが下の表になります。

| 年月日 | 借入金額 | 返済額 | 利率 | 利息額 | 元金返済額 | 残元金 |

|---|---|---|---|---|---|---|

| 2005年1月1日 | 500,000 | 500,000 | ||||

| 2006年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2007年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2008年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2009年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2010年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 |

この場合、利息しか返済していないことになりますので、元金は50万円のまま変わりません。

一方で、引き直し計算を行うとどうなるでしょうか?。

| 年月日 | 借入金額 | 返済額 | 利率 | 利息額 | 元金返済額 | 残元金 |

|---|---|---|---|---|---|---|

| 2005年1月1日 | 500,000 | 500,000 | ||||

| 2006年1月1日 | 145,000 | 18% | 90,000 | 55,000 | 445,000 | |

| 2007年1月1日 | 145,000 | 18% | 80,100 | 64,900 | 380,100 | |

| 2008年1月1日 | 145,000 | 18% | 68,418 | 76,582 | 303,518 | |

| 2009年1月1日 | 145,000 | 18% | 54,633 | 90,367 | 213,151 | |

| 2010年1月1日 | 145,000 | 18% | 38,367 | 106,633 | 106,518 |

借入元金は50万円ですから、利息制限法の上限金利は18%になるため、引き直し計算を行います。

はじめの1年間の利息金額は、500,000円☓18%=90,000円になります。2006年1月1日に実際には145,000円返済しており、90,000円の利息以上に返済した分は元金を返済したとみなされます。つまり、145,000円-90,000円=55,000円が元金を返済したとみなされ、元金は500,000円-55,000円=445,000円になります。

このように、次の年以降も計算していくと元金がどんどん減っていくことになり、引き直し計算をした後で元金がマイナスになった場合が過払い金(支払い過ぎのお金)になるわけです。

引き直し計算プログラム

過払い金の引き直し計算は、エクセルなどの表計算ソフトを利用して自分で計算することが可能です。また、無料のソフトも出ていますので、利用してもいいでしょう。

過払い金返還請求の流れ

過払い金返還請求の流れは、以下のようになります。

- 引き直し計算をするために貸金業者に情報開示を請求する

- 引き直し計算する

- 引き直し計算した結果、借金が残る場合

- 引き直し計算した結果、過払い金が発生する場合

貸金業者への情報開示請求

引き直し計算をするには、①借入金額と借り入れした年月日、②返済金額と返済した年月日 が必要になります。自分で記録に残してあれば良いですが、多くの場合分からないため、この2つの情報開示を貸金業者に請求します。

情報開示の方法は、電話、訪問、メールなどでも大丈夫ですが、文書を作成して郵送するといいでしょう。住所氏名・生年月日・契約者番号・「取引履歴の情報開示を請求する」旨を書いて送付します。本人確認のための書類(運転免許証や健康保険証)のコピーをつけてください。

貸金業者に郵便を送る際、「内容証明郵便」で送ることで、後で郵便が「届いていない」などのトラブルを避けることができます。

内容証明郵便は、①誰が②どんな内容の郵便を③誰に送ったのかを郵便局が証明してくれる特殊な郵便です。自分でも作成できますし、弁護士や司法書士などの専門家に頼むことももちろんできます。

自分で作成する場合の書き方や作成方法は、郵便局の以下のホームページを参考にしてください。

郵便局「内容証明」 https://www.post.japanpost.jp/service/fuka_service/syomei/

なお、貸金業者への情報開示請求は、自分でもできますが、弁護士や司法書士などの専門家に依頼するのが一般的です。

引き直し計算

貸金業者からの情報開示を受けたら、引き直し計算します。

引き直し計算して借金が残る場合

引き直し計算してまだ借金が残った場合は、この借金をどうするかを貸金業者と交渉します。

- 残りの債務を一括で返済する交渉をする

- 残りの債務を年利息制限法の上限金利で分割返済する交渉をする

- 残りの債務を無利息で分割返済する交渉をする

- 債務不存在確認訴訟を起こす

現実的には1か2の方法を選ぶことになるかと思います。

引き直し計算して過払い金が発生した場合

引き直し計算をして過払い金が発生した場合は、この過払い金の返還を求める請求をしたり、訴訟をしたりすることになります。

過払い金返還請求をする

貸金業者に過払い金返還請求する場合は、以下の内容を記載した文書を送付します。

- 過払金返還請求の意思

- 引き直し計算の結果

- 返還を請求する金額

- 返還方法

- 返還までの期日

- 返還されない場合の措置

- 住所氏名

- 文書作成日

送付先は借金した支店または本店にします。

裁判所の介入

過払金の返還請求に応じない貸金業者、あるいは何度か交渉してもこちらの納得できる金額で話合いがまとまらない場合には、裁判所に介入してもらって解決していくことを検討します。

裁判所に介入してもらって解決するには、調停と訴訟があります。

調停を申し立てた場合、利用者と金融業者が調停委員を介して話合いをします。ここで合意できれば争ういは終了しますが、合意に達しなかった場合は、訴訟を提起することになります。実際は調停で合意することもそう期待できないため、調停をせずに訴訟を提起することが一般的です。

過払い金返還訴訟は、請求と同じく自分で行うことも可能です。ただし一般的には、弁護士や司法書士などに依頼することになります。過払い金返還請求訴訟の流れは、下図のようになります。

なお、過払金返還請求訴訟は、元金の額によって訴えを提起する裁判所が異なります。

| 裁判所 | 元金 |

|---|---|

| 簡易裁判所 | 140万円以下 |

| 地方裁判所 | 140万円超 |

提起する裁判所は、

- 被告である貸金業者の本社所在地を管轄する裁判所

- 自分が取引していた貸金業者の支店所在地を管轄する裁判所

- 自分の住所地を管轄する裁判所

のいずれかになります。

過払い金返還請求訴訟の専門家依頼費用

過払い金返還請求訴訟で弁護士や司法書士などの専門家に依頼する際の費用は、法律事務所によって異なります。相場としては、着手金が10万円~20万円と成功報酬(業者数✕数万円+過払い金返還金額の20%~25%)程度が一般的です。

まとめ

当記事では、「プロミス・アコムに過払い金返還請求する3つのポイントとデメリット・計算・期間」と題して、消費者金融・キャッシング会社に過払い金返還請求する際の注意点を解説しました。

- 過払い金返還請求の状況を知る

- 弁護士や司法書士に依頼する

- 過払い金返還請求の概要を押さえる

について解説しています。記事をしっかり理解して頂き、支払いすぎた過払い金を取り戻して下さい!

また、債務整理については、別記事で詳細を解説しています。あわせてお読みください。

- 借金で生活苦になる前に知っておくべき借金問題の基礎知識

- 債務整理借金整理の基礎知識

- 任意整理による債務整理・借金整理

- 特定調停による債務整理・借金整理

- 個人(民事)再生による債務整理・借金整理

- 自己破産による債務整理・借金整理

- 過払金の清算による債務整理・借金整理

- 債務整理借金問題に強い弁護士事務所と特徴・口コミ評判・費用を解説

- プロミス・アコムに過払い金返還請求する3つのポイント(当記事)