作成日:2016年2月15日 更新日:2021年10月5日

急にお金が必要になった時にキャッシングやカードローンは便利なサービスです。しかし借金が増えすぎてしまったり収入が減ったりすると、とたんに返済が苦しくなることもあります。

今回はそんな時に返済を楽にする「おまとめローン」や「借金の借り換え・一本化」についてを解説します。借金問題に悩んだら、「おまとめローン」や「借金の借り換え・一本化」の仕組みや流れ、メリット・デメリットなど内容をよく理解した上で活用を検討してみてください。

おまとめローンや借金の借り換え・一本化とは?流れを解説!

おまとめローンや借金の借り換え・一本化とは

おまとめローンや借金の借り換え・一本化とは、複数の金融業者から借金がある人が新たに別の貸金業者から借り入れし1社に対して返済していくことをいいます。多重債務を1社にまとめることで、金利を下げて月々の支払いの負担を下げたり総返済額を下げたりすることができます。

おまとめローンや借金の借り換え・一本化の流れ

おまとめローンや借金の借り換え・一本化の流れはおおまかに下のような流れになります。

- 新たな金融業者(D社)に融資の申込をする

現在の債務総額に応じた金額を融資してもらいます。 - 新たな金融業者(D社)の審査を受けて審査に通る

D社の融資審査を受けて審査に通る必要があります。 - D社からの融資を受けこれまでの貸金業者(A社・B社・C社)の債務を完済する

これまでの債務を完済しD社に一本化します。 - 新たな金融業者(D社)に返済していく

債務をまとめたD社に毎月返済していきます。

※A社・B社・C社・D社は下の図と対応しています。

なお、「おまとめローンや借金の借り換え・一本化の流れ」について別記事に詳しくまとめています。あわせてお読みください。

おまとめローンや借金の借り換え・一本化の仕組み

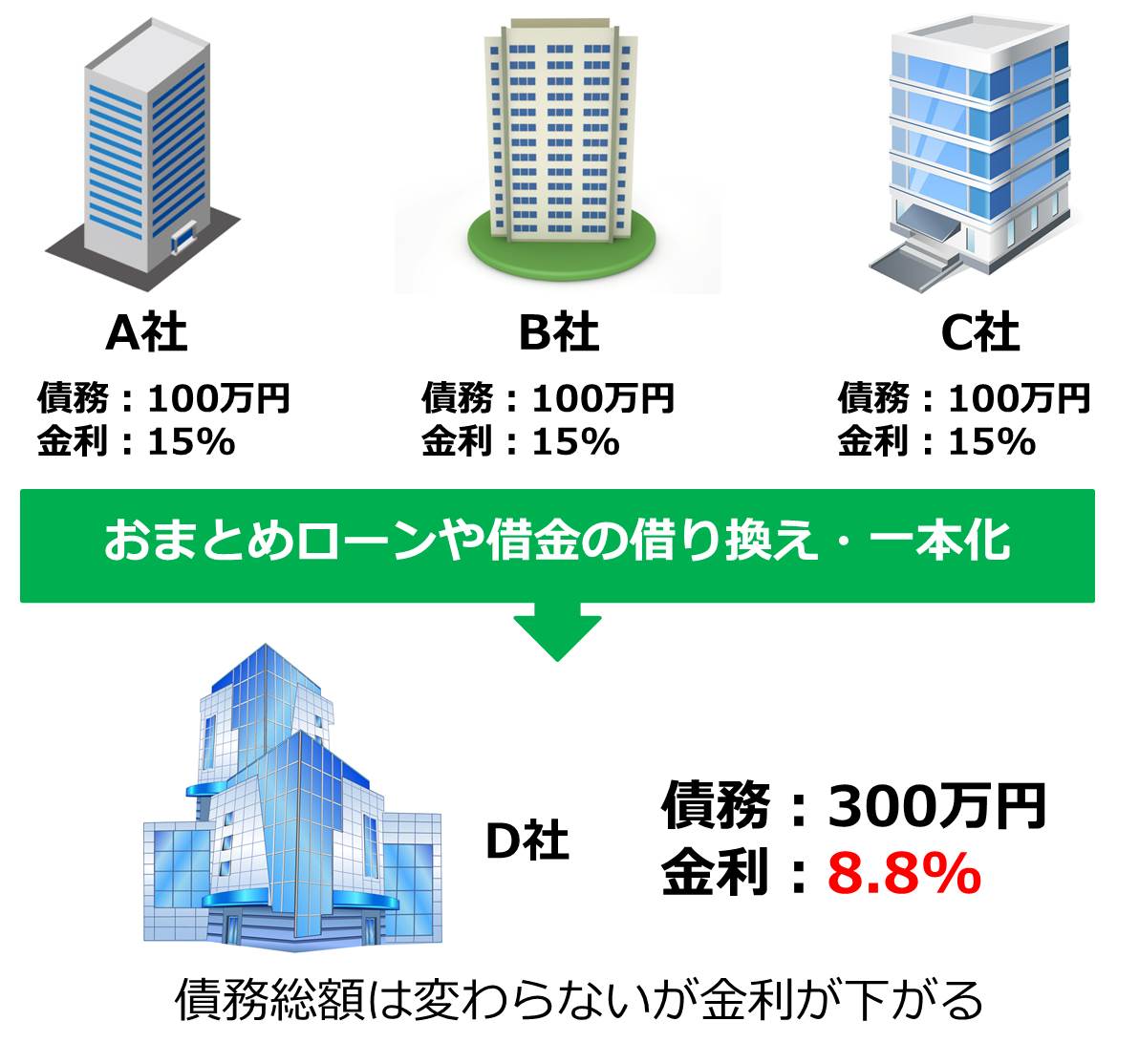

おまとめローンや借金の借り換え・一本化の仕組みは上の図のようになっています。

藤本さん(仮名)がA社・B社・C社の3社から金利15%で100万円ずつ借りているケースです(一般的に消費者金融のキャッシング・ローンだと50万円借りると18%・100万円借りると15%の金利がつく場合が多いです)。

藤本さんは、当初は順調に利息を含めた金額を毎月3社に返済していましたが、思わぬ出費や収入減により返済が厳しくなってきたために「おまとめローン」で借金を借り換え・一本化することにしました。そこでD社に総額300万円の借り入れを申し込んだところ審査に通り融資がおりました。

早速藤本さんはD社から借りた300万円でA社・B社・C社の3社の債務を完済したため、今度はD社1社に300万円の債務を持つ身となりました。債務総額は300万円で変わりませんが、金利が8.8%に減少したため毎月の返済額・返済総額が減少し、楽に返済が行えるようになりました。

借金の借り換え・一本化を行い金利を下げて返済を楽にする、これがおおまかな「おまとめローンや借金の借り換え・一本化の仕組み」です。

おまとめローンや借金の借り換え・一本化のメリット・デメリット

おまとめローンや借金の借り換え・一本化のメリット

おまとめローンや借金の借り換え・一本化には以下のようなメリットがあります。

低い金利で借り換えるため月々の返済額・返済総額を減らせる

「おまとめローンや借金の借り換え・一本化の仕組み」で説明したように、多重債務を一本化し金利を低く抑えることで、月々の返済額や返済総額を減らすことができます。

返済が1つになることで管理や手間が楽になる

複数の金融業者から多重債務があると、返済の金額や期日がバラバラで管理や手間がかかります。借金を一本化することで、そうした面倒が少なくなります。

金融ブラック(信用情報の履歴に傷がつく)にならなくて済む

借金問題を解決する方法として「債務整理」という方法があります。この方法は借金の額は減りますがその代わり個人信用情報機関の履歴に傷がつき(いわゆる「金融ブラック」)5年~10年新たな借り入れができなくなります。「おまとめローンや借金の借り換え・一本化」は「債務整理」とは違い金融ブラックになるデメリットはありません。

ただし、あまりにも借金の総額が多過ぎるなど「おまとめローンや借金の借り換え・一本化」では解決できない場合は、「債務整理」をせざるを得ない場合もあります。なお、みんなの教科書では、「債務整理」について別記事に詳しくまとめています。あわせてお読みください。

債務整理借金整理の基礎知識:方法・流れ・費用・メリットデメリット

おまとめローンや借金の借り換え・一本化のデメリット

おまとめローンや借金の借り換え・一本化には以下のようなデメリットがあります。

返済総額が増えるケースもありえる

おまとめローンや借金の借り換え・一本化の目的は、毎月の返済の負担を軽くすることです。新たな借入となるおまとめローンの金利があまり下がらなかったり、下がっても毎月の返済額を少なくし過ぎたりすると返済期間がそれだけ長くなるため、支払う利息も増えてしまい、結果として返済総額が増えてしまう可能性もあります。無理ない返済計画は重要ですが、返済総額が増えないように気をつけましょう。

一般的に審査が厳しい

おまとめローンや借金の借り換え・一本化には、通常の借り入れと同様に金融業者の融資審査が必要になります。しかし、債務を一本化することで融資総額は大きくなるため、審査は厳しくなることが通常です。過去に延滞履歴などがあると、審査に通りにくい可能性があります。

追加借入が難しくなる

おまとめローンは基本的に複数の借金を一本化するための借り入れです。借金返済専用ローンである場合が多いため、利用限度額の枠内であっても追加の借り入れは基本的にはできません。また、おまとめローンで借り入れした後に他社から新たに融資を受けるのことも原則として行うべきではありません。契約違反となるケースがあります。

おまとめローンや借金の借り換え・一本化は、総量規制の例外となります。

※総量規制とは、債務者の返済能力を超えた借り入れができないように原則として借入総額を債務者の年収の3分の1に制限することをいいます。

総量規制では「借りる側が一方的に有利となる借り換えを例外とする」と定めており、おまとめローンは毎月の返済額・返済総額が少なくなるため、この例外に該当するためです。

このため、総量規制の対象となる貸金業者である消費者金融やクレジットカード会社でも、おまとめローンであれば債務者の年収の3分の1を超える借り入れができることがあります(ただし、いつでもどの貸金業者でもできるという訳ではありません)。

おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社

ここでは、おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社として以下の6点に注目して選んだ会社をご紹介します。

- 通常のローンや他社と比較して金利が安い

- スピード融資など審査が早い

- おまとめローンに力を入れていて積極的に融資(審査に通りやすい)

- 貸金業法にもとづく借換ローン(総量規制の例外:年収の3分の1以上でもOK)

- 無担保・無保証人など独自の特徴やメリットがある

- おまとめローンや借金の借り換え・一本化の実績や経験が豊富

中央リテール おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社

おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社の2つ目は、中央リテール(中央リテール株式会社)です。

中央リテールは、東京は渋谷区道玄坂にある消費者金融会社です。中央リテールはおまとめローンを中心に融資を行っているため、おまとめローンや借金の借り換え・一本化の実績・経験が豊富な担当者が多数所属しています。

中央リテール「おまとめローン」

中央リテールの「おまとめローン」のポイントは、何と言っても審査に最短2時間・融資に最短1日と大変スピードが早い点です。特にお急ぎの方は中央リテールに申し込んではいかがでしょうか。また、無記名で融資可能か確認できる「クイック診断」や「返済シミュレーション」が使えるなど付属サービスも充実しています。

もちろん、おまとめローンを中心に融資を行っているため実績・経験が豊富で、担保・保証人は不要です。

| 項目 | 内容 |

|---|---|

| 融資金額 | ~500万円 |

| 実質年率 | 10.95%~13.00% |

| 担保・保証人 | 不要 |

ユーファイナンス おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社

おまとめローンや借金の借り換え・一本化におすすめの消費者金融会社の3つ目は、ユーファイナンス(株式会社UCS)です。

ユーファイナンスは、東京の御徒町にある消費者金融会社です。今回ご紹介する「ビッグローン」というおまとめローンを中心に融資を行っていて、おまとめローンや借金の借り換え・一本化の実績・経験が豊富なのが特徴です。

ユーファイナンス「ビッグローン」

ユーファイナンスの「ビッグローン」のポイントは、おまとめローンを中心に融資を行っているため実績が豊富な点と、担保・保証人が原則不要な点です。また、融資金額の上限が700万円と比較的多いので債務額が多い人が利用しやすいのが特徴です。

| 項目 | 内容 |

|---|---|

| 融資金額 | 100万円~700万円 |

| 実質年率 | 7.30%~15.00% |

| 担保・保証人 | 原則不要 |

まとめ

今回は借金問題に悩んだ時に返済を楽にする「おまとめローン」や「借金の借り換え・一本化」の仕組みやメリット・デメリットを解説しました。

- おまとめローンや借金の借り換え・一本化とは?その流れ

- おまとめローンや借金の借り換え・一本化の仕組み

- おまとめローンや借金の借り換え・一本化のメリット・デメリット

- おまとめローンや借金の借り換え・一本化のおすすめ貸金業者

についてまとめています。

急にお金が必要になった時にキャッシングやカードローンは便利なサービスです。ただし借金が増えすぎてしまったり収入が減ったりすると、とたんに返済が苦しくなることがあります。借金問題に悩んだら「おまとめローン」や「借金の借り換え・一本化」の活用を検討してみてください。

借金問題に悩む全ての人に有用な記事になれば幸いです。