急にお金が必要になった時に重要なのは、いかにすぐに借りれるか、即日融資を受けられるかだと思います。実はカードローン・キャッシング・消費者金融に融資を申し込むときに、ちょっとしたコツや方法によって、即日融資を受けられるかは変わってくるのです。

この記事では、すぐにお金を借りたい方・即日融資を受けたい方向けに、お金を早く楽に簡単に借りれるコツや方法を解説しています。また、即日融資を受けられるカードローン・キャッシング・消費者金融をランキング形式でご紹介しています。

この記事を読んで、即日融資を受けるコツや方法を知った上で、お金を早く楽に簡単に借りれるカードローン・キャッシング・消費者金融に融資を申し込んでください。

早く楽に簡単に借りれる消費者金融キャッシング・ランキング9社のまとめ

この記事では「早く楽に簡単に借りれる消費者金融キャッシング・ランキング9社」と題して、以下の内容を詳しく解説しています。

- なぜお金を早く・楽に・簡単に借りることができないのか

- カードローン・キャッシング・消費者金融で早く楽に簡単に借りるコツや方法

- 早く楽に簡単に借りれるカードローン・キャッシング・消費者金融 ランキング9社

- カードローン・キャッシング・消費者金融で借りないほうが良いケース

お金を早く楽に簡単に借りれるコツや方法について、詳しく解説していきます。

なぜお金を早く・楽に・簡単に借りることができないのか

「お金を借りたい」と考える理由は人それぞれだと思います。収入が少なく生活が苦しい、すでにある借入の支払いが足りない、急な出費がある・・・。理由はいろいろあっても、誰でも早く・楽に・簡単にお金を借りたいと思うはずです。

しかし実際には、カードローン・キャッシング・消費者金融に「お金を借りたい」と言ってもすぐその場で借りられる訳ではなく、申込書類に様々な情報を記入したり、本人確認書類や収入証明書を準備したり、在籍確認の電話を受けたり、入金まで時間がかかったりと、誰でもいつでも早く・楽に・簡単にお金を借りられるとは限りません。ではなぜ、早く・楽に・簡単にお金を借りることができないのでしょうか?

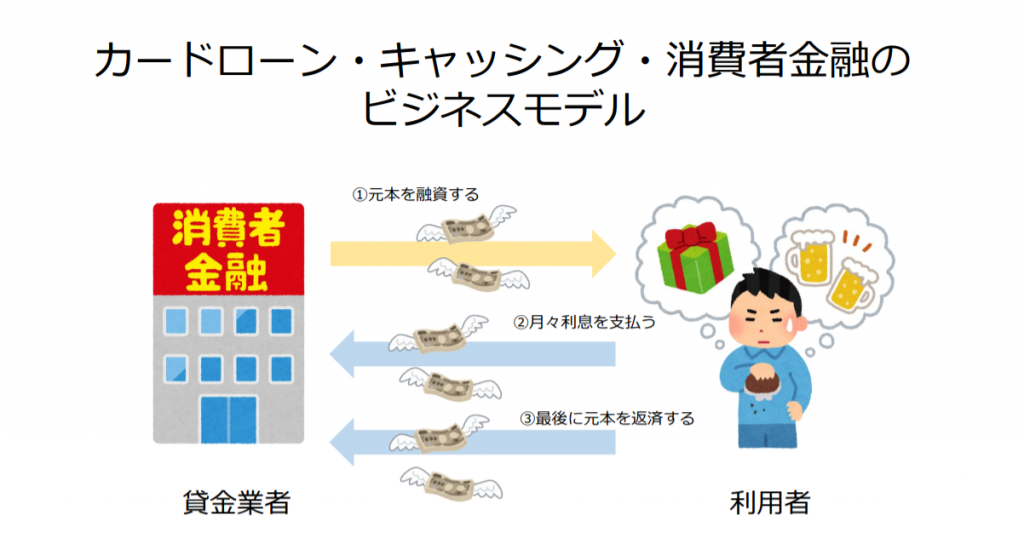

カードローン・キャッシング・消費者金融のビジネスモデル

カードローン・キャッシング・消費者金融のビジネスモデルを図にすると、下の図のようになります。

簡単に言うと、カードローン・キャッシング・消費者金融会社は、消費者にお金(元本)を融資する代わりに、一定の利息(貸金業法という法律で決められた率が上限)を受け取り、最後に融資した金額(元本)を返済して回収するという流れなのです。

利息の支払いがなされなかったり滞ったりすると、カードローン・キャッシング・消費者金融会社は利益を得られませんし、融資した元本が返済されないと大きな損をすることになります。

そうしたリスクをなるべく小さくするため、各カードローン・キャッシング・消費者金融会社は、利用者が利息を支払い、元本を返済するだけの、返済能力があるかどうかを審査するのです。

カードローン・キャッシング・消費者金融の審査

カードローンの審査は、利用者の返済能力があるかを確認するために行われますが、具体的には「仮審査」「本審査」の2つがあります。

□カードローン・キャッシング・消費者金融の仮審査

仮審査とは、そもそも返済能力があるかどうかの前に、必要書類に不備がないか、また、

「形式条件」と呼ばれる、その業者が利用者として設定している条件にあてはまっているかを確認する審査です。

- 必要書類

必要書類は各業者異なりますが、一般的には「申込書類(業者ごとにフォーマットは異なる)」「本人確認書類(運転免許証・健康保険証・パスポートなど)」「収入証明書(給与明細書・納税証明書・確定申告書など)」の3つです。

- 形式条件

「形式条件」も、具体的な内容は各業者で異なりますが、一般的には「毎月安定した収入があること(サラリーマンとしての給与収入に限らず、事業収入や家賃収入、パートアルバイトの時給、年金受給なども対象になる場合が多い」「20歳以上(上限は65歳ぐらいから70歳超えるぐらいまで各社様々」の2つです。

□カードローン・キャッシング・消費者金融の本審査

本審査は、カードローン・キャッシング・消費者金融各社が、独自に定めた自社の融資基準をもとに、返済能力を測る審査です。具体的には、「信用情報の確認」と「在籍確認」の2つが行われます。

- 信用情報の確認

信用情報とは、一言で言うと「ローンやクレジットカードなど信用取引にかかわる契約内容、返済状況、現在の残高などの取引情報」ということになりますが、要するに、現在および過去にローンやクレジットカードなどで、どんな契約(利用)をしたか、どれだけの金額を契約(利用)したか、いつどれだけ返済したか、現在どのくらい債務があるかといった情報をとりまとめたものです。

実は私達が契約(利用)したローンやクレジットカードの情報は、すべて「信用情報機関」という信用情報を収集・保管している専門会社に、決められた期間保管されることになっているため、カードローン・キャッシング・消費者金融会社は、信用情報機関に照会するだけで、信用情報を簡単に入手することができるのです。

【ご参考】信用情報機関

・株式会社日本信用情報機構(JICC) https://www.jicc.co.jp/index.html

・株式会社シー・アイ・シー(CIC) https://www.cic.co.jp/

・一般社団法人日本銀行協会(JBA) https://www.zenginkyo.or.jp/

- 在籍確認

一般的には、サラリーマンとして毎月収入を得ている方がほとんどだと思いますので、融資の申込に必要な「収入証明」には、給与明細書などを使う方が多いと思います。カードローン・キャッシング・消費者金融会社は、この給与明細書を元に返済能力を調査する訳ですので、当然、申込者が本当はその会社で働いていなかったり、以前働いていても退職していてしまったりすると、そもそもの「収入証明」としての意味がなくなってしまうので、利用申込者が、「本当にその会社に在籍しているか」「退職しておらず今も働いているか」を確認するのが「在籍確認」となります。具

この「在籍確認」ですが、一般的には嫌がったり心配したりする方が多いようです。やはり、カードローン・キャッシング・消費者金融に融資の申込をしているといったことは、会社の同僚には知られたくないという気持ちが働くのだと思いますし、「在籍確認」が取れずにお金が借りれなかったらどうしよう?と不安にもなるのだろうと思います。

ですが、以下のような理由で、そういった心配はする必要がありません。

ひとつは、通常「在籍確認」は電話で行われますが、必ずしも本人が電話に出る必要がないからです。カードローン・キャッシング・消費者金融が確認したいのは、あくまでも「在籍しているかどうか」なので、本人が出ず別の上司や同僚が電話に出たとしても在籍が確認できる回答が得られれば(例えば「〇〇は席を外しております」など)問題ないのです。

もうひとつは、「在籍確認」はカードローン・キャッシング・消費者金融会社からの電話とわからないように配慮がされるからです。間違っても「カードローンのプロミスから在籍確認の電話ですが◯◯さんいらっしゃいますか?」などといった電話がかかってくるのではなく、個人名(例えば、鈴木)で「鈴木ですが◯◯さんいらっしゃいますか?」といった電話がかかってくるだけなのです。

審査が無いカードローン・キャッシング・消費者金融はあるのか?

全てのカードローン・キャッシング・消費者金融では、必ず審査があります。そのため、どうしてもお金を借りるために時間がかかってしまいます。逆に、ネットやチラシなどで、「審査が無い」「審査不要」「無審査」などといった広告をうたっている業者は、すべて間違いなく違法なヤミ金(闇金)です。こうした業者からは絶対にお金を借りないようにしましょう。

□ヤミ金(闇金)とは

ヤミ金(闇金)とは、貸金業法に定められた貸金業者として登録を行っていない、違法な「金貸し」です。法の定めを遥かに超えた高金利を取ったり、脅しや嫌がらせなど悪質な取り立てを行ったりする、違法な犯罪集団と考えたほうがいいでしょう。具体的には、以下のような違法・悪質な行為を行います。

・名簿を違法に入手しスパムメールなどで融資相手を募集する

・個人情報を違法に入手し、他社に渡したり売ったりする

・夜間や異常な頻度の連絡

・会社や自宅に電話したり押しかけたりするなど嫌がらせを行う

・貼り紙などで誹謗中傷する

・完済させずいつまでも利息を取り続ける

・多人数で押しかける

□ヤミ金(闇金)の見分け方

ではどうやってこうした違法な業者である、ヤミ金(闇金)を見分けることができるのでしょうか。実はヤミ金(闇金)を見分けるのは、そんなに難しいことではありません。

- 違法な広告宣伝を行っている業者はすべてヤミ金(闇金)

正規の貸金業者は、貸金業法により禁止された表現を使っての広告宣伝は行いません。一方で、ヤミ金(闇金)は正規の貸金業者ではないため、誇張や嘘が含まれた広告宣伝を、ネットやチラシで行っています。

一般的には、広告に下記の例のような審査に関する誇張や嘘の表現があれば、その業者はヤミ金(闇金)です。

(例)審査無し・無審査・審査不要・審査が甘い・審査があまい・審査が緩い・審査がゆるい・簡単審査・かんたん審査・審査に通りやすい

- 金融庁の検索サービスで確認する

貸金業法により、正規の貸金業者は金融庁に業者として登録しなければならないと定められています。監督官庁の金融庁は、この登録情報を公開しているため、お金を借りようとしてる業者が登録されているかを調べてみて、登録されていなかったらその業者は違法なヤミ金(闇金)ということになる訳です。

具体的な検索方法ですが、金融庁https://www.fsa.go.jp/ordinary/kensaku/のページから、登録貸金業者情報検索サービスhttps://clearing.fsa.go.jp/kashikin/index.phpをクリックし、登録番号・所在地・商号/名称・代表者名・電話番号などを入力して検索します。

□ヤミ金(闇金)からお金を借りている方に

もし、すでにヤミ金(闇金)からお金を借りてしまっていて、不当に高い利息や取り立てに悩まされていたら、すぐに弁護士などの専門家に相談する必要があります。相談すればすぐに違法な取り立ては止まりますし、その後の支払いが免除されたり、支払い過ぎた利息を取り戻したりすることも、場合によっては可能になります。

債務整理の森https://xn--x0qu8arpm90d4uqbt4a.xyz/

上のサイトは、ヤミ金(闇金)対策や債務整理に強い法律事務所を、50以上の法律事務所に実際に相談してオススメしているサイトです。こうしたサイトで専門家を見つけて、すぐに相談してください。

カードローン・キャッシング・消費者金融で早く楽に簡単に借りるコツや方法

カードローン・キャッシング・消費者金融で早く楽に簡単に借りるコツや方法を解説していきます。

早く借りるコツや方法

カードローン・キャッシング・消費者金融で早く借りるコツや方法には、以下のものがあります。

- 即日融資可能とはっきり明記している業者を選ぶ

可能な限り早く借りるとすると、やはり「即日融資」になります。カードローン・キャッシング・消費者金融を選ぶ際には、まずHPなどで「最短即日融資」をうたっている業者に申し込むことが重要です(本当に即日融資を受けられるかどうかは審査次第ですが、少なくとも明記していない場合は即日融資を受けられる可能性は低い)。なお、この記事でご紹介している貸金業者は、原則として即日融資可能をうたっています。

- 審査時間

「即日融資」を受けるためには、できるだけ審査時間が短いカードローン・キャッシング・消費者金融に申し込みしましょう。この記事で紹介している各社の審査時間については、下の表のようになっています。

| 貸金業者 | 審査時間(HPから) |

| プロミス | 最短30分 |

| アコム | 最短20分 |

| アイフル | 最短30分 |

| フクホー | 不明(最短2時間程度と推測) |

| アロー | 最短45分 |

| セントラル | 不明(最短2時間程度と推測) |

| フタバ | 不明(最短2時間程度と推測) |

| ライフティ | 不明(最短2時間程度と推測) |

- 申し込むタイミング

早く借りるため、特に「即日融資」を受けるためには申し込むタイミングも重要です。各社によって状況は異なりますが、審査時間や在籍確認などを考えると基本的には平日の午前中がベスト、遅くても14時ごろまでがベターです。土日なども基本的には申込可能ですが、振り込みの場合などは金融機関が営業していないため、手に入るタイミングが遅れることになります。

楽に借りるコツや方法

カードローン・キャッシング・消費者金融で楽に借りるコツや方法には、以下のものがあります。

- 来店不要

楽に借りるためにはやはりわざわざ店舗に足を運ばず、ネットや電話など「来店不要」でお金を借りられるカードローン・キャッシング・消費者金融を選びましょう。なお、この記事でご紹介している貸金業者は、原則として来店不要で融資可能です。

- スマホで申し込む

カードローン・キャッシング・消費者金融の借入申込は、来店・電話・FAXなど様々な方法がありますが、楽に借りることに着目すると、やはりスマホでの申込が一番楽です。入力の手間も少なく、審査に必要な書類を写メで送れる、メール等でのやりとりもスムーズなど、他の方法にくらべて段違いに楽と言えるでしょう。

- 振り込み

楽に借りる方法として、消費者金融の店舗にある無人機や提携金融機関やコンビニATMなどを利用する方法もありますが、やはり自分が普段使っている金融機関の口座に振り込んでもらうのが楽にお金を借りる方法です。そもそも振り込みキャッシングだけ対応している業者もあるぐらいです。

簡単に借りるコツや方法

カードローン・キャッシング・消費者金融で簡単に借りるコツや方法には、以下のものがあります。

- 少額の融資を申し込む

先に解説したように、カードローン・キャッシング・消費者金融がなぜ借入申込に対して審査を行っているかといえば、返済能力を審査することで貸し倒れのリスクを小さくするためです。当然、融資金額が大きくなれば大きくなるほど貸し倒れリスクは大きくなるので、逆にいえば業者のリスクが小さくなるように、できるだけ少額の借入を申し込むことで、(比較的)簡単にお金を借りることができるようになります。具体的には5万円以下、が目安となります。

- 審査が柔軟な業者に申し込む

融資の申込は、できるだけ審査が柔軟な貸金業者に申し込むといいでしょう。一般的には、中小消費者金融会社の方が大手カードローン会社よりも審査の柔軟性は高いと言われています。詳しい内容は、下のランキングを参考にしてください。

なお、

早く楽に簡単に借りれるカードローン・キャッシング・消費者金融 ランキング9社

ここでは、みんなの教科書が厳選した「早く楽に簡単に借りれるカードローン・キャッシング・消費者金融」をランキング形式で9社ご紹介します。

金利が低く審査は最短30分!大手カードローン3社

これまで、プロミス・アコム・アイフルなどの大手カードローンで融資を受けたことの無い方や、現在借入が無い方は、大手カードローンに申し込みましょう。

- 原則として担保・保証人不要

- 24時間365日申込可能

- 来店不要

- 審査は最短30分

- 即日融資可能

などの特徴があります。

大手カードローンよりも積極融資!中小消費者金融会社4社

プロミス・アコム・アイフルなどの大手カードローンで現在借入がある方は、大手カードローンよりは金利は高いですが、積極融資で審査に通る可能性の高い、中小消費者金融に申し込みましょう。どこに申し込むかについては、掲載順に申し込んでいくといいでしょう。

フクホー

- 金利 7.30%~20.0%

- 限度額 200万円

- 担保・保証人不要

- 24時間365日対応・最短即日融資

- 全国13,000のコンビニで契約書類の受け取りができる

フタバ

- 金利 14.959%~19.945%

- 限度額 50万円

- 担保・保証人不要

- 24時間365日対応・最短即日融資

- レディースローンを用意

アロー

![]()

- 金利 15.00%~19.94%

- 限度額 200万円

- 担保・保証人不要

- 24時間365日対応・最短即日融資

- 自己破産経験者も申込可能

セントラル

- 金利 4.80%~18.00%

- 限度額 300万円

- 担保・保証人不要

- 24時間365日対応・最短即日融資

- 1,000円単位の少額融資に対応

カードローン・キャッシング・消費者金融で借りないほうが良いケース

なお、上で紹介した「早く楽に簡単に借りれるカードローン・キャッシング・消費者金融9社」から、新たに借入の申込をしない方が良いケースがあります。

年収の1/3を超える借入がある

すでに年収の1/3を超える借入がある、または1/3近く借りている場合は、「総量規制」にひっかかるため、いわゆる貸金業者(消費者金融会社)からは新規に借入することができません。

□総量規制とは

総量規制とは、多額の借入により消費者が返済不能に陥ることのないよう、年収(など)を基準としてその1/3を超える貸付が禁止されている仕組みです。貸金業法という法律で規定されています。

なお、銀行カードローンはこの総量規制の適用範囲外ですが、一般的に銀行カードローンの方が消費者金融会社よりも審査が通りにくい傾向にあるため、事実上、新規に借入は難しいと考えたほうがいいでしょう。

すでに年収の1/3を超える借入がある、または1/3近く借りている場合は、融資以外のお金をつくる方法を検討しましょう。下の記事で詳しく解説していますので、お読みください。

お金が欲しい!学生・主婦・無職でも今すぐお金をつくる方法https://minnanokyoukasho.com/okane-hoshi

すでに4社以上借入がある

すでに4社以上から借入がある場合は、積極融資の中小消費者金融会社でも新規の借入は難しいです。また、そもそも、こうした多重債務の状態で新規に借入すると、かえって返済が苦しくなります。

そのため、すでに4社以上借入がある場合は、「おまとめローン」を利用しましょう。

□おまとめローンとは

おまとめローンとは、複数の貸金業者からの借入を一度返済し、一本の借入に「まとめる」ことで、①月々の返済額を少なくして返済を楽にする②返済日を一つにして管理しやすくするという融資方法です。貸金業法で規定された融資の仕組みなので、安心して利用できます。

代表的なおまとめローンに、中央リテールがあります。

□中央リテール

- 金利 95%~13.0%

- 限度額 500万円

- 担保・保証人不要

- 最短で翌営業日に融資

現在延滞中または自己破産など債務整理をしてから5年以内

自己破産など債務整理経験者がこの先一生お金を借りられないかというとそんなことはありません。ただし、先に解説したカードローン・キャッシング・消費者金融会社の本審査で、信用情報の照会を行うため、信用情報機関に事故歴が保管されている期間は、新たな借入は基本的に難しいと考えたほうがいいでしょう。

これに該当される方も、総量規制に当てはまるかたと同様、以下の記事を参考にしてください。

お金が欲しい!学生・主婦・無職でも今すぐお金をつくる方法https://minnanokyoukasho.com/okane-hoshi

早く楽に簡単に借りれる消費者金融キャッシング・ランキング9社のまとめ

この記事では「早く楽に簡単に借りれる消費者金融キャッシング・ランキング9社」と題して、以下の内容を詳しく解説しました。

- なぜお金を早く・楽に・簡単に借りることができないのか

- カードローン・キャッシング・消費者金融で早く楽に簡単に借りるコツや方法

- 早く楽に簡単に借りれるカードローン・キャッシング・消費者金融 ランキング9社

- カードローン・キャッシング・消費者金融で借りないほうが良いケース

すぐにお金を借りたい方・即日融資を受けたい方にとって有益な記事になれば幸いです。

以上