ブラックや無職、学生や主婦の方は、お金に困った時でも、どこも貸してくれないと諦めている方は多いと思います。

この記事では、ブラックや無職・学生や主婦など、一般的にお金が借りづらいと思っている方向けに、誰でも借りれるカードローン・キャッシング・消費者金融を、立場や状況別にわかりやすく解説しています。どこに申し込めば良いかもオススメしています。

この記事を読めば、誰でも借りれるカードローン・キャッシング・消費者金融を知ることができます。

※なお、審査がないカードローン・キャッシング・消費者金融はありませんので、誰でも「無条件で」お金を借りれるわけではなく、審査に通る必要があります。

ブラックや無職・学生や主婦でも誰でも借りれるカードローン・キャッシング・消費者金融のまとめ

この記事では「ブラックや無職・学生や主婦でも誰でも借りれるカードローン・キャッシング・消費者金融」と題して、以下の内容を詳しく解説しています。

- 誰でも借りれるカードローン・キャッシング・消費者金融はあるのか?

- カードローン・キャッシング・消費者金融で借りることができないケース

- 立場別・状況別の誰でも借りれるカードローン・キャッシング・消費者金融

誰でも借りれるカードローン・キャッシング・消費者金融について、詳しく解説していきます。

誰でも借りれるカードローン・キャッシング・消費者金融はあるのか?

すべてのカードローン・キャッシング・消費者金融には法的規制や融資条件があり、貸付審査があります。法的規制により、貸金業者は決められた上限金額を超えて貸付することはできませんし、各貸金業者が自社で決めている融資条件に合わない方は申込ができません。また、すべての貸金業者が独自のやり方・基準で審査を行っているため、審査に通らないともちろん融資は受けられません。

そのため、結論としては、誰でも「無条件で」借りれるカードローン・キャッシング・消費者金融はありません。特に、法的規制や融資条件を満たさない場合は、どうやってもお金を借りることはできません。もちろん、「審査に通らない」場合も融資を受けることはできませんが、審査については、それぞれの貸金業者が独自に審査するため、以下のような場合があります。

- ある大手カードローンに申し込んで審査が通らなかったが、別の中小消費者金融会社に申し込んだら審査に通った

- 中小振込キャッシングに申し込んだら、金額は減額されたが融資を受けられた

- 一度審査に通らなかったが、他社の借入を完済後に申し込んだら借りられた

など、利用者から見ると「審査に通りやすい」「審査が甘い」「審査が緩い」など、誰でも借りれるように思える貸金業者があるということなのです。

なぜ貸金業者によって審査結果に差があるのか

「ある貸金業者に申し込んだら借りれなかったが、別の貸金業者に申し込んだら借りれた」というケースが、現実にあります。同じ人が同じタイミングで申し込んだのに、なぜ結果に差が出るのでしょうか。

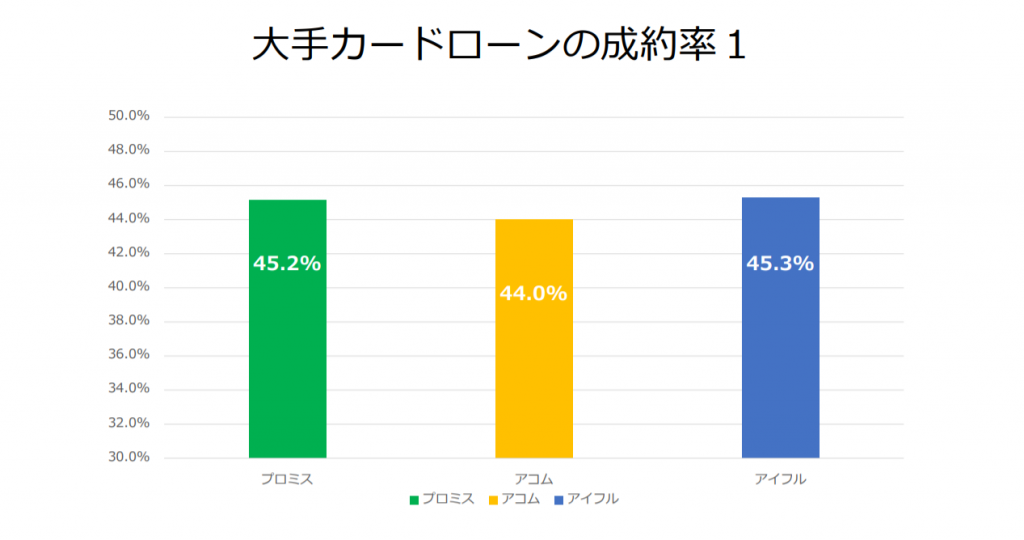

まず下の図を見てください。

※下記データから作成

・プロミス

・アコム

・アイフル

これは、大手カードローン3社(プロミス・アコム・アイフル)の2019年3月期(2018年4月~2019年3月)の成約率をグラフにしたものです。成約率とは、新規申込数に対しての新規顧客数(融資実施数)のことで、新規の融資申込に対してどれくらい審査に通して融資したかを表したものです。この違いはなぜ生まれるのでしょうか。

一つの理由は、それぞれの貸金業者の融資方針の違いです。一般的に、大手カードローンは金利が低く貸付金額が大きい代わりにリスクを取らない傾向にあり、中小キャッシング・消費者金融会社は金利が高く貸付金額が小さい代わりにリスクを取る傾向にあると言われています。なお、ここでいう「リスク」とは貸金業者にとって「回収が滞ったり回収不能になったりするリスク」のことです。つまり、貸し倒れのリスクを小さくする代わりに金利を低くし広く大きく融資する方針を持つ貸金業者がある一方、ある程度貸し倒れのリスクを見込む代わりに金利を高く狭く小さく融資する方針を持つ貸金業者があるのです。そのため、同じ人が同じタイミングで融資を申し込んでも、融資してくれる貸金業者と融資してくれない貸金業者があるのです。

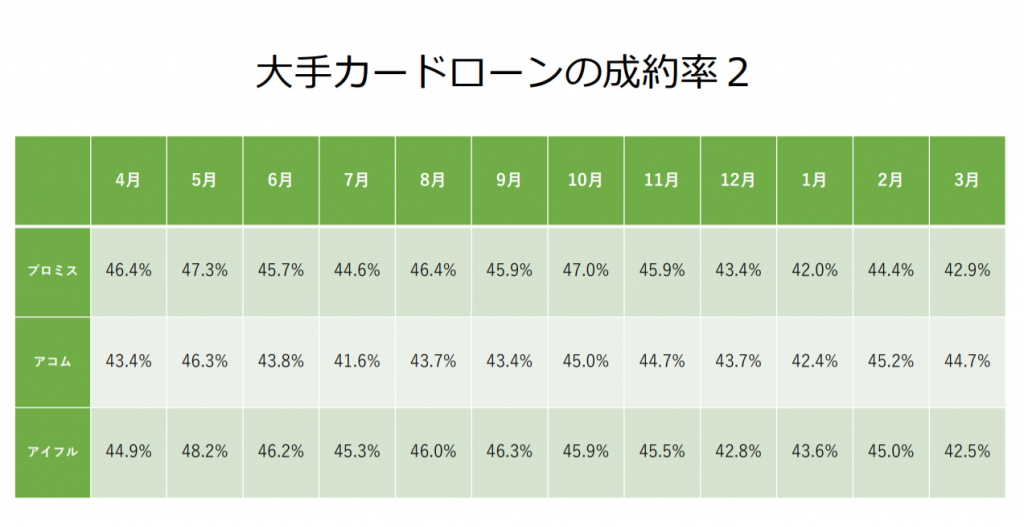

そしてもう一つの理由は、月によって融資方針が変わるためです。下の図を見てください。

これは、大手カードローン3社(プロミス・アコム・アイフル)の2019年3月期(2018年4月~2019年3月)の成約率を、月別の表にしたものです。この中で、12月と3月の数値に注目して欲しいのですが、各社ともに他の月より数値が下がっていることが分かると思います。

貸金業者の制約率は、成約率=新規融資数÷新規申込数で計算されますが、ここで新規申込数が多いほど新規融資数が少なくなり成約率は下がる傾向にあり、新規申込数が少ないほど新規融資数が多くなり成約率が上がる傾向にあるのです。

なぜこのような現象が起きるかというと、各貸金業者も事業として融資しており、毎月の融資金額にノルマがあるからです。ノルマを達成するために、申込数が少なくなると審査通過件数を多くして融資実施数を多くする必要があります。この状況は利用者にとってみると、「審査が通りやすくなる」ように感じるのです。逆に、申込数が多くなると審査通過件数を多くし融資実施数を多くする必要がないため、利用者にとってみると、「審査が通りにくくなる」ように感じる、ということなのです。

そのため、同じ貸金業者であっても、タイミングによって融資してくれる時と融資してくれない時があるのです。

「誰でも借りれる」とうたっている業者がある

一方で、「誰でも借りれる」「誰でも融資します」などと、インターネット広告や掲示板などでうたっている業者も見受けられます。これまで解説したとおり、誰でも「無条件で」借りれるカードローン・キャッシング・消費者金融はありません。そのため、こうしたキャッチコピーで宣伝している業者は、正規の貸金業者ではなく違法な業者(いわゆる、闇金・ヤミ金)である可能性が高いです。

闇金・ヤミ金からは絶対にお金を借りない!

闇金・ヤミ金からお金を借りると、法外な利息や違法な取り立て方法などで、借りる前よりも困った状態に陥ります。絶対に闇金・ヤミ金からはお金を借りないようにしましょう。

正規の貸金業者は、金融庁に登録する義務があります。そのため、逆に言うと金融庁に登録がない業者は、すべて違法な闇金・ヤミ金です。お金を借りようとしている業者が、正規な貸金業者かどうかは、ネットで簡単に調べることができますので、必ず調べておきましょう。

金融庁は、登録貸金業者情報検索サービス(https://clearing.fsa.go.jp/kashikin/index.php)を公開しているので、貸金業者の登録番号・所在地・名称・代表者名・電話番号などで金融庁への登録があるかどうかを確認できます。

もし、すでに闇金・ヤミ金からお金を借りてしまっていたら

闇金・ヤミ金からお金を借りてしまっていたら、すぐに返済を止めて弁護士などの専門家に相談しましょう。その場合、以下のサイトが便利です。

債務整理の森https://xn--x0qu8arpm90d4uqbt4a.xyz/

債務整理の森では、50社以上の法律事務所に無料相談をして「借金問題」に強い法律事務所を公開しています。闇金・ヤミ金対策はもちろん、借金返済に苦しんでいる場合の「債務整理」など、専門家がアドバイスしてくれます。まずは無料相談からしてみるといいでしょう。

【参考記事】闇金・ヤミ金撃退法 https://xn--x0qu8arpm90d4uqbt4a.xyz/gekitai/

カードローン・キャッシング・消費者金融で借りることができないケース

カードローン・キャッシング・消費者金融で借りることができないケースは、①法的規制を満たさない②融資条件に合わない③貸付審査に通らないの3通りが考えられます。それぞれについて、どんな場合が該当するのか解説していきます。

法的規制を満たさないためカードローン・キャッシング・消費者金融で借りることができないケース

法的規制とは具体的には「貸金業法」のことです。貸金業法とは、一般消費者や会社などにお金の貸付を行う「貸金業者」に関する規制などを定めたものです。

具体的な法的規制は何かというと、いわゆる「総量規制」と呼ばれるもので、貸金業法において以下のように定められています。

(以下引用)

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

(ここまで引用)

e-Gov「貸金業法」より引用https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=358AC1000000032

要するに、貸金業法において総量規制とは、一般消費者が多重債務や返済能力を超えた借金で困らないように、貸付の上限(年収の1/3まで)を定めており、それを超えた貸付は認められていないのです。

そのため、すでに年収の1/3もしくはそれに近い額を借りてしまっていたら、新たにカードローン・キャッシング・消費者金融でお金を借りることはできないのです。

※法的には、銀行カードローンはこの貸金業法の総量規制の対象外のため、年収の1/3まで借入したとしても、銀行カードローンから新規に借入することは可能です。ただし、一般的には銀行カードローンの方が消費者金融のカードローン・キャッシングよりも審査が厳しい傾向にあるため、銀行カードローンでも借りられないと思った方がいいでしょう。

融資条件に合わないためカードローン・キャッシング・消費者金融で借りることができないケース

融資条件とは主に「年齢」「収入」に関するもので、カードローン・キャッシング・消費者金融各社は、HP上で以下の表のように定めています。

| 貸金業者 | 融資条件 |

| プロミス | 年齢20~69歳のご本人に安定した収入のある方 |

| アコム | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| アイフル | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| フクホー | 20歳以上65歳以下の方で仕事をしている方 |

| アロー | 年齢25歳以上及び65歳以下の方で勤続1年以上 |

| セントラル | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| フタバ | 20歳以上70歳以下の安定した収入と返済能力を有するお客さま |

| ライフティ | 20歳~69歳で一定の収入がある方 |

各社表現に差はあるものの、おおむね「20歳以上」「毎月定期的な収入がある」ということが融資条件になっています。

そのため、「未成年」や「安定した収入がない」場合は、新たにカードローン・キャッシング・消費者金融でお金を借りることはできないのです。

③貸付審査に通らないためカードローン・キャッシング・消費者金融で借りることができないケース

これまで解説してきたように、カードローン・キャッシング・消費者金融ではそれぞれが得時の審査基準を設けて審査しています。一般的には以下のような点を重点的に審査し、返済能力を判断しています。

| 審査項目 | 評価ポイント |

| 年齢 | ・若いか年配か |

| 収入 | ・収入は毎月安定しているか

・収入額の大きさ |

| 勤務状況 | ・正社員か派遣社員か、パートやアルバイトか

・公務員や大会社か、中小企業に勤務しているか ・今の勤務先に長く勤めているか |

| 住所 | ・持ち家か賃貸か

・今の住所に長く住んでいるか |

| 家族構成 | ・独身か既婚か

・既婚の場合(共働きかどうか、子供の年齢や人数) |

また、特に重要なのが「信用情報」と呼ばれる審査項目です。

これまでクレジットカードやカードローンなどの申込や契約、支払いなどの情報は、信用情報機関と呼ばれる機関に一定期間記録・保管されています。

【ご参考:信用情報機関】

| 略称 | 機関名 | 備考 |

| CIC | 株式会社シー・アイ・シー(割賦販売法・貸金業法指定信用情報機関) | 主にクレジットカード関連の情報を収集、記録・保管 |

| JICC | 株式会社日本信用情報機構 | 主に貸金業者関連の情報を収集、記録・保管 |

| JBA | 一般社団法人全国銀行協会 | 主に銀行関係のローン情報を収集、記録・保管 |

・JICC https://www.jicc.co.jp/

・JBA https://www.zenginkyo.or.jp/

各貸金業法は、融資の申込があった場合、必ず信用情報機関に利用者の情報を照会し、その審査を通すかどうか(返済能力があるかどうか)の融資判断に利用しています。

この融資判断は、各貸金業者によって詳細は異なりますが、一般的には以下のような記録が信用情報機関に残されていると、審査に通る可能性はかなり低くなります。

- 過去に返済が滞ったことがある(3ヶ月以上、あるいは1~2ヶ月程度を複数回

- 現在、返済の延滞がある

- 過去に債務整理(民事再生・自己破産・任意整理・特定調停・個人再生など)を行ったことがある

- 現在債務整理中である

※意外なのが携帯電話の支払いも割賦にあたり、ローンの一種です。携帯電話の支払いを遅延した場合にも、信用情報機関に事故歴として残る場合があります。

これらの致命的な事故歴ですが、信用情報機関によっても若干変わりますが延滞関連は6ヶ月間、債務整理関連は5年ないし10年間は記録されるので、記録が残っている間は新規融資を申し込んでも審査に通らない場合があります。

そのため、「現在他社から延滞している」状態や「自己破産してから5年以内」などの場合は、新たにカードローン・キャッシング・消費者金融でお金を借りることはできないのです。

立場別・状況別の誰でも借りれるカードローン・キャッシング・消費者金融

ここでは立場別・状況別に誰でも借りれるカードローン・キャッシング・消費者金融をご紹介します。

立場別・状況別カードローン・キャッシング・消費者金融各社の融資基準のチャート

立場別・状況別に、カードローン・キャッシング・消費者金融でお金を借りるために、融資基準のチャートを作成しました。下の表を見て、どこのカードローン・キャッシング・消費者金融に申し込んだらよいか分かると思います。

| プロミス | アコム | アイフル | フクホー | アロー | セントラル | フタバ | ライフティ | |

| 未成年 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 24歳以下 | ◯ | ◯ | ◯ | ◯ | ✕ | ◯ | ◯ | ◯ |

| 66歳以上 | ◯ | ◯ | ◯ | ◯ | ✕ | ◯ | ◯ | ◯ |

| 無職 | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ✕ | ◯(注1) | ◯(注1) | ◯(注1) |

| 学生 | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) |

| 主婦 | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) | ◯(注1) |

| 年金受給者 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 健康保険無し | ◯ | ◯ | ◯ | ◯ | ✕ | ◯ | ◯ | |

| 3社から借入注 | △ | △ | △ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 4社以上から借りている | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 6ヶ月以上前に延滞 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 6ヶ月内に延滞 | ✕ | ✕ | ✕ | △ | ||||

| 現在他社で延滞中 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 5年以上前に債務整理 | △ | △ | △ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 5年以内に債務整理 | ✕ | ✕ | ✕ | △ | △ | ✕ | ✕ | ✕ |

| 現在債務整理中 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

(注1)パートアルバイトなど安定した収入のある方

※各貸金業者のHP等から作成しています。そのため、実際の融資基準とは若干異なる場合があります。

なお、一般的には、①大手カードローン会社で借入したことが無ければプロミス・アコム・アイフルに、②大手カードローン会社で借入経験があったり今も借入があったりするならばフクホー・アロー・セントラル・フタバ・ライフティに、③すでに4社以上から借入がある場合はその他の貸金業者に申し込むのが適しています。

①大手カードローン会社で借入したことが無い

今回はじめて大手カードローン会社で借入を検討しているのであれば、プロミス・アコム・アイフルに申し込んでみましょう。

| 貸金業者 | 金利 | 限度額 | 担保・保証人 | 24時間365日受付 | 最短即日融資 |

| プロミス | 4.5%~17.8% | 500万円 | 不要 | ◯ | ◯ |

| アコム | 3.0%~18.0% | 800万円 | 不要 | ◯ | ◯ |

| アイフル | 3.0%~18.0% | 800万円 | 不要 | ◯ | ◯ |

②大手カードローン会社で借入経験があったり今も借入があったりする

大手カードローン会社で借入経験があったり今も借入があったりする方は、中小消費者金融会社のキャッシングに申し込むといいでしょう。

| 貸金業者 | 金利 | 限度額 | 担保・保証人 | 24時間365日受付 | 最短即日融資 |

| フクホー | 7.30%~20.00% | 200万円 | 不要 | ◯ | ◯ |

| アロー | 15.00%~19.94% | 200万円 | 不要 | ◯ | ◯ |

| セントラル | 4.8%~18.0% | 300万円 | 不要 | ◯ | ◯ |

| フタバ | 14.959%~19.945% | 50万円 | 不要 | ◯ | ◯ |

| ライフティ | 8.0%~20.0% | 500万円 | 不要 | ◯ | ◯ |

③すでに4社以上から借入がある場合

すでに4社以上から借入がある場合は、大手カードローンや中小消費者金融会社のキャッシングでは新規に借入することが難しいです。その場合は、中央リテールのおまとめローンを利用しましょう。

中央リテールのおまとめローンは、複数社からの返済に苦しんでいる方や、返済日が異なるためやりくりに困っている方向けに、債務を一本化することで月々の返済を楽にする方法です。貸金業者に基づく借換ローンと定義されており、現在すでに年収の1/3を超えて借入している方も申込可能ですので、多重債務に苦しんでいる方は、利用を検討するといいでしょう。なお、融資額は最大500万円、金利は10.95%~13.00%、最短1日で融資可能です。

中央リテールのおまとめローンは下のリンクに詳しい情報が記載されています。

誰でも借りれるカードローン・キャッシング・消費者金融のまとめ

この記事では「ブラックや無職・学生や主婦でも誰でも借りれるカードローン・キャッシング・消費者金融」と題して、以下の内容を詳しく解説しました。

- 誰でも借りれるカードローン・キャッシング・消費者金融はあるのか?

- カードローン・キャッシング・消費者金融で借りることができないケース

- 立場別・状況別の誰でも借りれるカードローン・キャッシング・消費者金融

ブラックや無職・学生や主婦だと、カードローン・キャッシング・消費者金融ではお金が借りれないと諦めている方にとって有益な記事になれば幸いです。