作成日:2016年3月11日 更新日:2018年7月26日

家や車などの大きな買い物をしたり、投資してさらにお金を増やしたり、万一の時に備えたりなど貯金したりお金を貯めたりすることはとても重要なことです。でも、なかなかお金を貯めるって難しいですよね。

そこで今回は「うまく貯金ができない人でも自然にお金が貯まる考え方や習慣、方法や具体的な貯め方」について解説します。この記事を読めばお金が貯まらない人でも無理なく自然に貯金できるようになります。

お金が貯まる人とお金が貯まらない人の違い

たくさん稼いでいるのにうまく貯金ができず全然お金が貯まらない人もいれば、そんなに収入がないのにうまくやりくりして数百万円の貯金を持っている人もいます。お金が貯まる人とお金が貯まらない人の差は何なのでしょうか?

お金が貯まる人とお金が貯まらない人の違いを表にまとめました。

| 項目 | お金が貯まる人 | お金が貯まらない人 |

|---|---|---|

| 習慣・考え方 | 先にお金を貯めて残ったお金で生活する | 使うだけ使って残ったお金を貯金する |

| 支出の方法 | 必要な支出をしムダな支出を避ける | 欲しいものはすぐに買ってしまう |

| 貯め方 | 貯金の目的・金額・期限を明確にしている | 何となく貯金している |

それぞれの項目についてくわしく解説していきます。

うまく貯金ができない人でも自然にお金が貯まる習慣・考え方

By: Tax Credits

お金が貯まるメカニズム

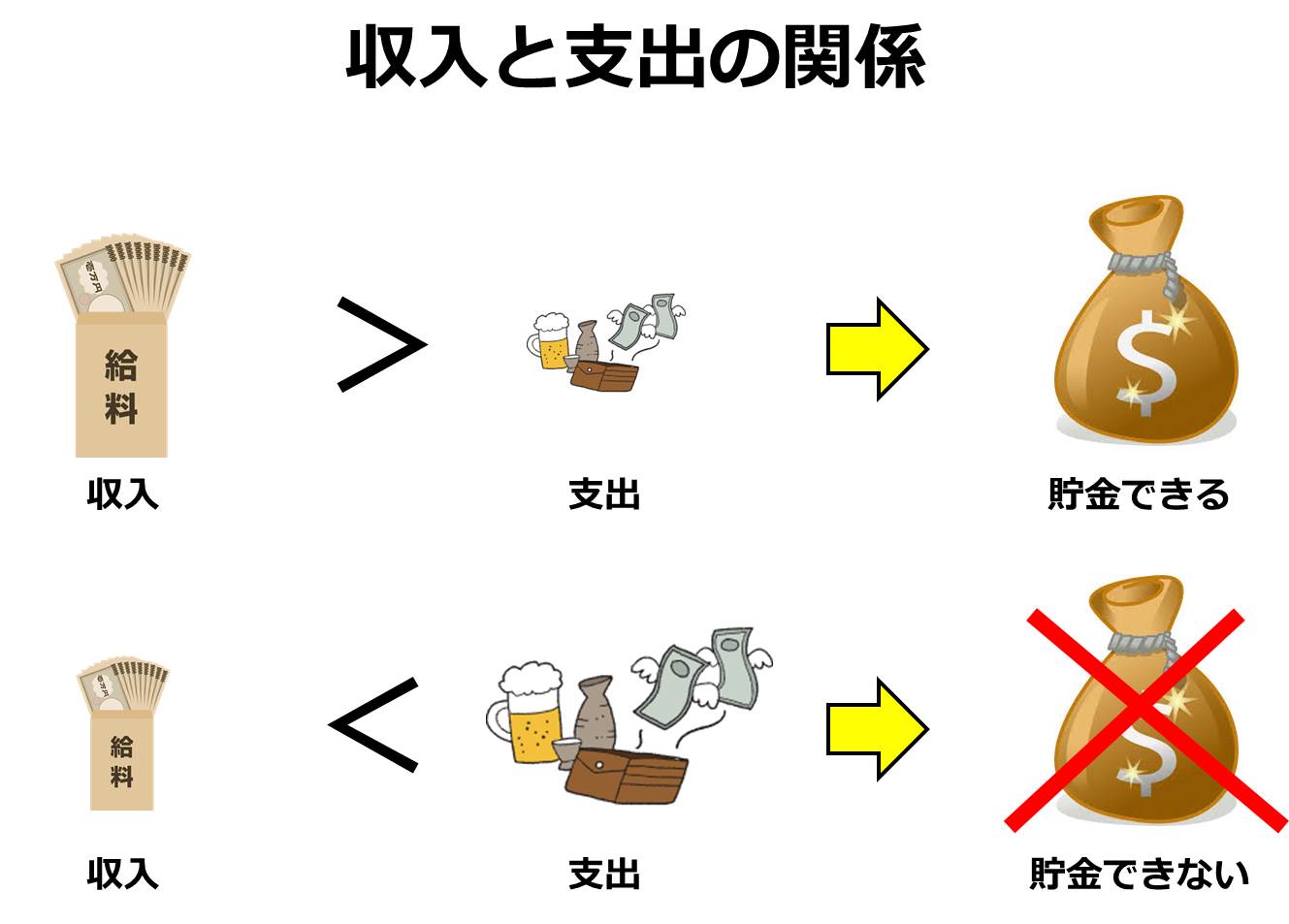

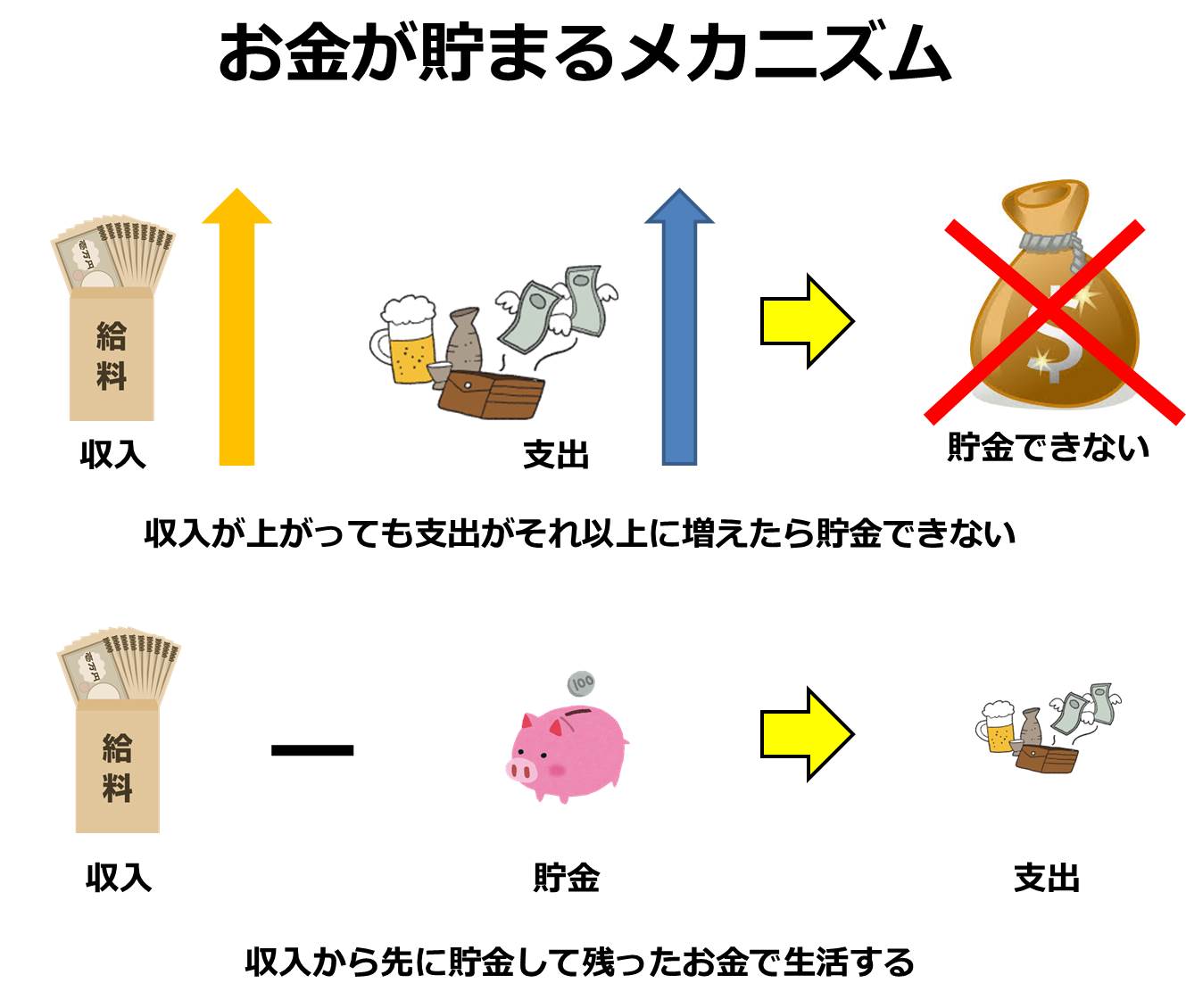

お金が貯まるかどうかは、簡単にいうと収入と支出の関係で決まります。収入より支出が少なければ、残ったお金を貯金することができます。逆に収入より支出が多ければ赤字ですので、どうやっても貯金はできません。

ならば貯金をするには収入を増やせば良いかというと、給料が上がったりして収入が増えても支出がそれ以上に増えてしまっては、残るお金はかえって減ってしまうことになります。

そのため、お金を貯めるために重要なのは「まずお金を貯めて残ったお金で生活する」という考え方・習慣なのです。先に貯めたい金額のお金や目標となる金額のお金を貯めておいて、残ったお金で生活をやりくりするようにしましょう。

まずお金を貯める方法

まずお金を貯めて残ったお金で生活することが大事ですが、実際にこれを行うのは難しいものです。そのため、自動的・強制的に収入から先に貯金してしまう仕組みを導入しましょう。

財形貯蓄

財形貯蓄とは給料から自動的に天引きされて自然に貯金ができる仕組みです。銀行や郵便局などの預貯金と比べて金利が優遇されていますので、勤務先に財形貯蓄制度があればぜひ利用してみてください。勤務先を通じて積み立てるので引き出しにくいというデメリットもありますが、逆に使いづらく貯めやすいとも言えます。

ただし、どこの勤務先でも財形貯蓄制度があるとは限りません。

自動積立定期預金

自動積立定期預金は、毎月決まった日に決まった金額を給料口座から定期預金口座に自動的に移してくれる仕組みです。積み立てる金額や期間は自由に決めることができます。また、ボーナス時に金額を増やすなども可能です。

定期預金のためATMでは引き出せないため使いづらい面もあります(万一の時は窓口なら引き出せます)。自動積立定期預金は様々な銀行でサービスがあります。楽天銀行はインターネットでも申込が可能です。

楽天銀行 https://www.rakuten-bank.co.jp/

貯金はなるべく早く始めよう

こうした貯金ですが、早く始めれば早く始めるほど得になります。なぜなら利息がつくからで、さらに複利で運用した場合(得た利息を元本に組み入れて次の利息を生む原資とする)は大きな利息を得る事ができます。

なお、みんなの教科書では複利で運用した場合の利息の大きさについて別記事で詳しく解説しています。あわせてお読みください。

みんなの教科書記事 「投資は単利でなく複利でお金を増やすべき事がひと目で分かる1枚の図」

うまく貯金ができない人でも自然にお金が貯まる支出の方法

By: Anthony Crider

お金を貯めるには支出を減らすことも1つの有効な方法です。しかし、最低限の生活費など必要な支出を削る訳にはいきません。まずは支出を必要なものとムダなものに分類し、その上でムダな支出を減らしていくことが大切です。

支出の方法の分類

支出の方法は大きく3つに分類できます。

- 生活に必要な支出 ・・・支出した金額が支出と引き換えに得たものと同じ価値

- ムダで余分な支出・・・支出した金額が支出と引き換えに得たものよりも大きい

- お金を増やすための支出・・・支出した金額が支出と引き換えに得たものよりも小さい

| 支出の方法 | 例 |

|---|---|

| 生活に必要な支出 | 衣食住など最低限必要な物の購入 贅沢でない限りの嗜好品 |

| ムダで余分な支出 | 1回しか使わなかった健康器具 衝動買いした洋服 いわゆる「ムダ使い」 |

| お金を増やすための支出 | 投資(株・不動産・投資信託など) 自己啓発(投資知識・ビジネス技能・英会話など) |

うまく貯金するためには、できるだけ「ムダで余分な支出」を減らすとともに、「お金を増やすための支出」を増やす必要があります。

ムダで余分な支出を減らす方法

ムダで余分な支出を減らすためには、家計簿をつけるのが良いです。家計簿は紙ベースやエクセルでつけていきましょう。最近では無料で使えるアプリなどもできていますので、そういったサービスを利用してもいいでしょう。

毎月の収入を把握する

まずは収入を把握しましょう。ほとんどの方はサラリーマンなどの勤め人と思いますので、給与明細書をもとに毎月の手取り収入を把握しましょう。不動産収入や個人事業の収入がある時は、毎月の収入もきちんと把握しておきます。

毎月の支出を把握する

まずは、現在の支出の状況を明確にしましょう。お金が貯まらない人の多くは、毎月何にどれくらい使っているか分かっていないことがほとんどです。支出は次のようにいくつかの項目に分けて把握していきます。

- 住居関連(家賃・住宅ローンなど)

- 自動車関連(駐車場代・ガソリン代・自動車ローンなど)

- 水道光熱費(電気・水道・ガスなど)

- 食費(食材購入・外食費など)

- 衣料関連(洋服購入・理美容院代など)

- 通信費(携帯電話・ネット接続など)

- 投資(投資信託・株式など)

- 教育(本・レッスンなど)

- 保険関連(住居・自動車・生命保険など)

- 税金(所得税・住民税・社会保険・雇用保険など)

- その他

支出を項目に分けて管理することで、毎月何にどれぐらいかかっているか明確になります。支出をひとつひとつ、前述の3つの支出に分けて把握し「ムダで余分な支出」を少しずつでも減らしていきましょう。支出を減らすということは収入を増やすことと同じ効果があるのです。

また、支出を減らす際には、特に固定費=毎月固定的に支払いが発生する支出を減らすことを考えましょう。家賃や保険料などを見直すことで大きく支出を減らすことができる可能性があります。

うまく貯金ができない人でも自然にお金が貯まるやり方・貯め方

By: Alan Cleaver

家計簿をつけることで毎月のお金の収支をつかむことができるようになりました。次に資産と負債の管理を行いましょう。

資産負債表を作成する

資産負債表のフォーマットについては以下のリンクを参考にしてください。

資産表

まずは自分が持っている資産を一覧にしましょう。一覧にすることで自分がいまどれくらいの資産を持っているかということと、いざという時にどれくらいの現金を用意できるか分かるようになります。項目は以下のようなものです。

- 現金

- 預金・貯金(銀行・郵便局)

- 債権(株式・社債など)

- 不動産

- 自動車

- その他

資産については、すべて時価=今売ったらいくらになるかの金額で作成しましょう。

負債表

同時に負債=借金を一覧にしてみましょう。資産がどれだけ沢山あっても、負債がそれ以上にあれば財産はマイナスということになります。

- 住宅ローン

- 自動車ローン

- クレジットカード(一括払い・リボ払い・分割払い)

- キャッシング

- その他

なお、負債については最初に借りた金額ではなくあといくら返せばいいかの残高を記入します。

こうして作った資産負債表の残高がプラスであれば、財産は一応健全な状態と言えます。資産負債表は3ヶ月ないし6ヶ月ぐらいの頻度で作成していくと、財産状況の移り変わりを把握することができます。

貯金の目的・金額・期限を明確にする

家計簿と資産負債表ができれば、あなたは現在の収支と財産の状況を正確に把握できたことになります。次に、貯金の目的・金額・期限を明確にしてみましょう。

まずは長期的な目標をたてる

まずは長期的な目標をたててみましょう。例えば「30年後に現金1,000万円・株式2,000万円・投資不動産2,000万円・自宅3,000万円・負債なし」などです。目安としてはサラリーマンであれば定年、そうでなければ働くのをやめたい歳ぐらいの長期目標をたててみましょう。

たてた長期目標と現状の資産負債の差異を把握することで、これからどのぐらいの金額をどのようなペースで貯金していかなければならないかを把握することができます。

長期計画を何年かに分けた短期目標を立てる

長期的な目標をたてたら、次はそれを何年かの期間に区切って短期的な目標をたててみましょう。例えば10年・5年・1年などです。こうすることで、例えば今年の1年でどれくらい貯金をしなければならないかが分かり、そうするためには今月どれくらい支出を抑えるべきか、などが明確になるのです。

まとめ

今回は「うまく貯金ができない人でも自然にお金が貯まる考え方や習慣、方法や具体的な貯め方」について解説しています。

- うまく貯金ができない人でも自然にお金が貯まる習慣・考え方

- うまく貯金ができない人でも自然にお金が貯まる支出の方法

- うまく貯金ができない人でも自然にお金が貯まるやり方・貯め方

についてまとめています。お金を貯める考え方を知り習慣を身につけ、具体的な方法や貯め方を行えば誰でも無理なく貯金できるようになります。

お金を貯めたい全ての人に有用な記事になれば幸いです。