作成日:2016年1月20日 更新日:2018年11月22日

本来なら払う必要の無い金利を取られていたことによる過払い金の問題。長年借金を抱えてこられてきた方でも、この過払い金の仕組みはよく分かっていない方も多いのではないでしょうか。そこで今回は「過払い金の引き直し計算と返還請求について、その方法やかかる費用などの全て」を徹底解説します!

今回の記事を読めば、過払い金の計算の仕方と返還請求について簡単に理解することができます。過払い金は、交渉・請求によって取り返せるお金です。借金返済に悩んでいる方はぜひお読み下さい。

まずはここから!過払い金とは何でしょう?

LV11 / Pixabay

「過払い金」。テレビコマーシャルや電車広告などでここ数年目にする機会が増えていますが、これは何のことでしょうか?

過払い金とは、債務者(借金する人)が債権者(消費者金融などの貸金業者)に支払ったお金のうち、本来は支払う必要がないのに結果として貸金業者に支払い過ぎてしまったお金のことをいいます。

悪質な貸金業者は、本来は取ってはいけない高い金利を利息として取っています。払い過ぎた「本来取ってはいけない高い金利の利息」と「法律で決まっている金利」との差額を計算し、その額を貸金業者に返還請求することで、お金を取り戻すことができるのです。

特に、借入期間が6年以上で18%を超える金利を取られていた方は、過払い金が発生している可能性があります。ぜひ一度計算してみてください。

過払い金を計算する!引き直し計算の方法

martaposemuckel / Pixabay

ここでは過払い金の引き直し計算について解説します。

過払い金の引き直し計算とは

引き直し計算とは、簡単に言うと「返済した金利を利息制限法の利率で計算し直し、利息制限法を超えて返済した部分を元金を返済したとみなしていくこと」ということです。

貸金業者と契約した金利が高ければ高いほど(つまり条件が悪い借金であるほど)、取引期間が長ければ長いほど、「払いすぎていた」ということになります。そのため、計算をし直すことで借金額が大幅に減ったり、場合によっては借金がゼロになっても返済を続けていたことになり過払い金が発生することがあります。これが引き直し計算です。

なぜ過払い金が発生するのか

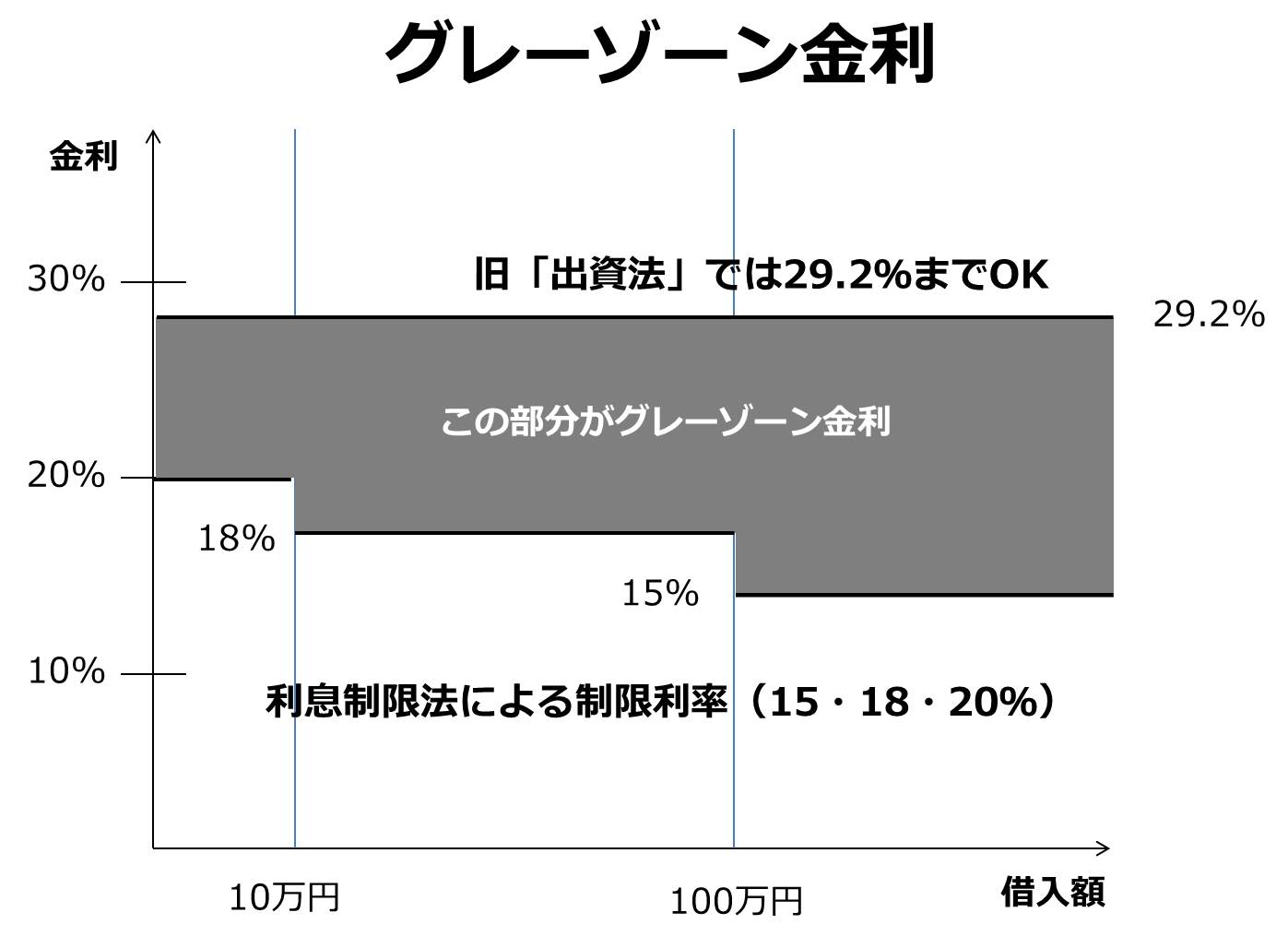

なぜ、このような過払い金が発生するのでしょうか?平成22年6月の貸金業法の改正により、これまで存在していた「グレーゾーン金利」と「みなし弁済規程」が撤廃されました。

※グレーゾーン金利とは、利息制限法の上限を超えて取り続けていた利息のことを言います。

※みなし弁済規程とは、旧貸金業法で「一定の要件に当てはまる場合には、利息制限法の制限を超える利息を受け取っても有効」としていたことを言います。

これにより、グレーゾーン金利の「29.2%から利息制限法で定めた金利上限までの利息(15・18・20%)を支払った分は、払い過ぎとみなされる」ことになったのです。

利息制限法での金利上限は、元金によって以下のように異なります。

| 元金の額 | 利息 |

|---|---|

| 10万円未満 | 年利20% |

| 元金10万円以上100万円未満 | 年利18% |

| 元金100万円以上 | 年利15% |

グレーゾーン金利を図にすると下のようになります。

実際に過払い金を計算してみよう!

過払い金の仕組みが分かったところで、数字をもとに実際に過払い金の額を計算してみましょう。

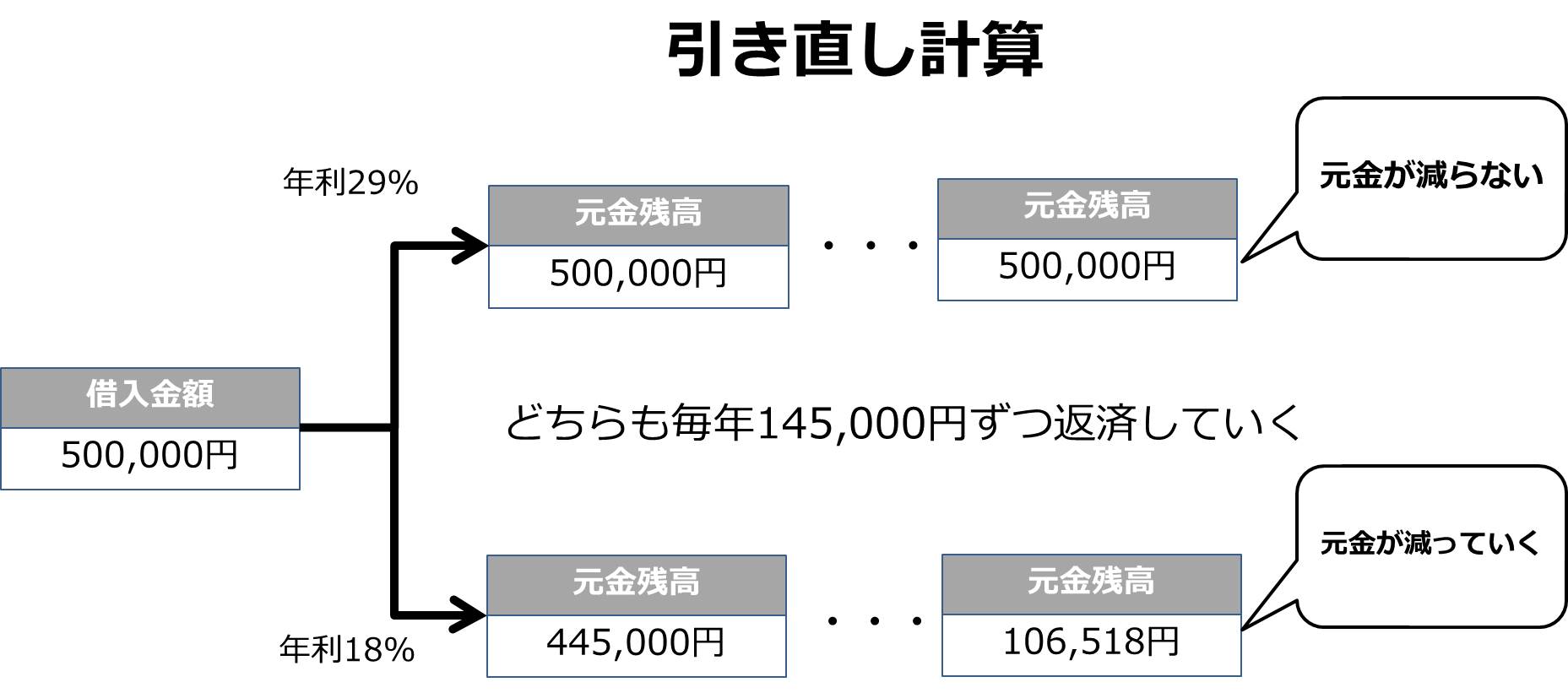

前提として、①2005年1月1日に500,000円を29%の利率で借入し、②毎年1月1日に145,000円ずつ返済する こととします。

まずは下の表を見て下さい。

| 年月日 | 借入金額 | 返済額 | 利率 | 利息額 | 元金返済額 | 残元金 |

|---|---|---|---|---|---|---|

| 2005年1月1日 | 500,000 | 500,000 | ||||

| 2006年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2007年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2008年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2009年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 | |

| 2010年1月1日 | 145,000 | 29% | 145,000 | 0 | 500,000 |

500,000円を29%の利率で借入したので、利息の額は500,000円✖29%=145,000円となります。毎年145,000円ずつ返済するため、利息分しか減らず元金は500,000円のまま変わらないことが分かります。

次に、下の表を見て下さい。

| 年月日 | 借入金額 | 返済額 | 利率 | 利息額 | 元金返済額 | 残元金 |

|---|---|---|---|---|---|---|

| 2005年1月1日 | 500,000 | 500,000 | ||||

| 2006年1月1日 | 145,000 | 18% | 90,000 | 55,000 | 445,000 | |

| 2007年1月1日 | 145,000 | 18% | 80,100 | 64,900 | 380,100 | |

| 2008年1月1日 | 145,000 | 18% | 68,418 | 76,582 | 303,518 | |

| 2009年1月1日 | 145,000 | 18% | 54,633 | 90,367 | 213,151 | |

| 2010年1月1日 | 145,000 | 18% | 38,367 | 106,633 | 106,518 |

これが、引き直し計算です。借入金額は50万円のため利息制限法では「元本が10万円以上100万円未満は年18%」となるため、18%で計算し直します。

最初の1年(2006年1月1日まで)の利息の額は、500,000円✖18%=90,000円となります。2006年1月1日には145,000円を返済していたので、利息以上に支払っていた分145,000円-90,000円=55,000円は元金を返済したとみなされ、元金は500,000円-55,000円=445,000円となります。

次の1年(2007年1月1日まで)の利息の額は、減った元金で計算するため445,000円✖18%=80,100円となります。2007年1月1日には145,000円を返済していたので、利息以上に支払っていた分145,000円-80,100円=64,900円は元金を返済したとみなされ、元金は445,000円-64,900円=380,100円となります。

このように計算を続けていくと、2010年1月1日に145,000円を支払った時点での元金は106,518円になります。

引き直し計算をした結果、元金500,000円が106,518円になり、393,482円も元金が減ったことになります。借入金額・金利・返済期間によっては、引き直し計算後の元金がマイナスになることがあり、この場合は過払い金となります。

引き直し計算に便利なソフト

この引き直し計算、エクセルなどの表計算ソフトを利用して自分で計算することが可能です。また、下記URLなど無料のソフトも出ていますので、利用してもいいと思います。

アドリテム司法書士法人「利息計算ソフト」 http://www.adlitem.or.jp/software/

過払い金を取り戻すために!まず準備をしよう

WerbeFabrik / Pixabay

このように、グレーゾーン金利を取っている貸金業者から借金していた場合、引き直し計算をすると借金額が減ることが分かったと思います。また、引き直し計算後の元金がマイナスになっていたら、過払い金が発生しています。どちらにしても引き直し計算が必要です。

引き直し計算をするために情報開示を請求する

過払い金を計算するこの引き直し計算をするためには、これまでの貸金業者との間での取引履歴、具体的には①借入金額と借入した年月日と、②返済金額と返済した年月日が必要になります。

消費者金融などから借金をしている場合には基本的に毎月返済していく訳ですが、何度も借入をしたり複数社から借入をしたりしている場合には、債務者(借金をしている人)も借金が全部でいくらあって今までどのように返済していたかを分からないケースも多いです。

そのため、まずは貸金業者に取引履歴の開示を、具体的には①借入金額と借入した年月日と、②返済金額と返済した年月日の情報開示を申し入れることになります。

自分でやる・専門家に依頼する

取引履歴の情報開示の申し入れ自体は、自分でも行えます。個人情報保護法にもとづき申し入れを行えば、ほとんどの貸金業者が応じるはずです。

※消費者金融業者などの貸金業者は、個人情報保護法により、利用者本人が自分のデータの開示を求めた場合に開示義務を負っています。開示しないと営業停止などの行政処分が下される場合があります。

ただし、開示までにかかる時間は業者によって様々なのと、まれですが申し入れに応じない貸金業者がいたり、延滞しているなどで申し入れを行いづらい貸金業者がいたりする場合は、自分で情報を集めるしかありませんが、全ての借入・返済の明細や預金通帳などをチェックし拾い出すのはなかなか難しいでしょう。

そんな場合は、弁護士や司法書士などの専門家に依頼したほうがいいです。この記事の最後に、過払い金請求・債務整理・借金整理に強いおすすめの法律事務所をご紹介していますので、参考にしてください。

取引履歴の情報開示の方法

取引履歴の情報開示の申し入れ方法については、決まったものはありません。貸金業者に電話したり、ホームページを確認して、所定のフォームがあればそこから、なければ電話や郵便で申し入れましょう。

窓口に訪問したり電話したりして、取引履歴の情報開示を申し入れづらい場合は、文書を作成して郵送するといいでしょう。住所氏名・生年月日・契約者番号・「取引履歴の情報開示を請求する」旨を書いて送付します。注意点としては本人確認のための書類(運転免許証や健康保険証)のコピーをつけてください。

貸金業者に郵便を送る際、「内容証明郵便」で送ることで、後で郵便が「届いていない」などのトラブルを避けることができます。

内容証明郵便は、①誰が②どんな内容の郵便を③誰に送ったのかを郵便局が証明してくれる特殊な郵便です。自分でも作成できますし、弁護士や司法書士などの専門家に頼むことももちろんできます。

自分で作成する場合の書き方や作成方法は、郵便局の以下のホームページを参考にしてください。

郵便局「内容証明」 https://www.post.japanpost.jp/service/fuka_service/syomei/

情報開示された後の注意点

貸金業者から情報開示があった場合も、うのみにせず、まずは自分の記憶や書類と照らしあわせて内容をチェックしてみましょう。悪質な業者は過払い金返還請求を避けるために、一部の取引だけを開示したり記録を改ざんしたりする可能性があるからです。

引き直し計算した後はどうするの?借金がまだ残る場合

stevepb / Pixabay

このように取引履歴の情報を集めて引き直し計算した結果には、①借金額は減ったものの借金がまだ残る場合と、②過払い金が発生した場合の2通りがあります。まず、①借金額は減ったものの借金がまだ残る場合について解説します。

借金額は減ったものの借金がまだ残る場合

この場合はこの残った借金をどうするかについて貸金業者と交渉することになります。例えば、約定利率(貸金業者との契約上の利率)で100万円あった債務が、引き直し計算によって30万円なったケースで考えてみると、以下の3通りの方法が考えられます。

- 残りの債務30万円を一括で返済する交渉をする

お金があればの話ですが、比較的成立しやすい交渉です。 - 残りの債務30万円を年18%で分割返済する交渉をする

残りの債務についても利息制限法の上限金利で分割で返済するという内容で、こちらも比較的成立しやすいと考えられます。 - 残りの債務30万円を無利息で分割返済する交渉をする

残りの債務については利息を発生させず、さらに分割返済するという有利な条件での交渉のため、なかなか成立しにくいと言えます。 - 債務不存在確認訴訟を起こす

かなり強引な方法ですが、引き直し計算の結果はあえて提示せずに、貸金業者にもう債務はないことを認めさせるための訴訟を起こす方法です。

現実的には1か2の方法を選ぶことになるかと思います。

1~3については、貸金業者に引き直し計算の結果の債務額を提示することが必要です。貸金業者によってはその引き直し計算した結果自体を認めないケースもあり、その場合は交渉が難航しますので弁護士や司法書士などの専門家に依頼すべきでしょう。

引き直し計算した後はどうするの?過払い金が発生した場合

PublicDomainPictures / Pixabay

次に、②過払い金が発生した場合について解説します。この場合は、過払い金の返還を求める請求をしたり、訴訟を起こしたりすることになります。

過払い金返還請求をする

まずは貸金業者に過払い金返還請求をしましょう。こちらは文書で行います。

過払い金返還請求書の書き方

過払い金返還請求書には以下の内容を記載します。

- 過払金返還請求の意思

- 引き直し計算の結果

- 返還を請求する金額

- 返還方法

- 返還までの期日

- 返還されない場合の措置

- 住所氏名

- 文書作成日

送付先は借金した支店または本店にします。

過払金返還訴訟も視野に入れておく

まずは過払金返還請求書を貸金業者に送付して、業者の対応を確認してみましょう。対応については3通り考えられます。

- こちらの請求通り対応する

業者が全面的にこちらの主張を認める場合ですが、なかなかこのようにうまくいくケースはまれです。 - 任意の和解交渉に応じるが条件をつけてくる

例えば「過払金の元金全てではなく7割を返還する」というような主張をしてくる場合があります。自分が満足するならこうした条件で和解してもよいでしょう。 - 任意の和解交渉には応じられないと拒否する

この場合は、過払金返還訴訟を起こすしかありません。残念ながらこうした業者も少なくないのが現状です。

過払い金返還訴訟を起こす

過払金の返還請求に応じない貸金業者、あるいは何度か交渉してもこちらの納得できる金額で話合いがまとまらない場合には、裁判所に介入してもらって解決していくことを検討します。

調停と訴訟

裁判所に介入してもらって解決するには、調停と訴訟があります。

調停を申し立てた場合、利用者と金融業者が調停委員を介して話合いをします。ここで合意できれば争ういは終了しますが、合意に達しなかった場合は、訴訟を提起することになります。実際は調停で合意することもそう期待できないため、調停をせずに訴訟を提起することが一般的です。

過払い金返還訴訟の流れ

過払金返還訴訟は自分で起こすことも可能ですが、手続きは煩雑ですので弁護士や司法書士などの専門家に依頼する方がベターでしょう。

過払金返還訴訟は以下の図のような流れで進んでいきます。

なお、過払金返還請求訴訟は、元金の額によって訴えを提起する裁判所が異なります。

| 裁判所 | 元金 |

|---|---|

| 簡易裁判所 | 140万円以下 |

| 地方裁判所 | 140万円超 |

また、提起する裁判所の地域については、①被告である貸金業者の本社所在地を管轄する裁判所、②自分が取引していた貸金業者の支店所在地を管轄する裁判所、③自分の住所地を管轄する裁判所 のいずれかに提起することになります。

過払い金返還請求訴訟の専門家依頼費用

過払い金返還請求訴訟で弁護士や司法書士などの専門家に依頼する際の費用は専門家によって様々ですが、着手金10万円~20万円・成功報酬(業者数✖数万円、過払い金返還金額の20%~25%)程度が一般的なようです。

過払い金計算・返還訴訟に強いおすすめ法律事務所

これまで解説してきたように過払い金の計算や返還訴訟については、自分で行うことができます。ただし、交渉や訴訟などの手続きなかなか債務者にとってはやりづらいケースがあります。ここでは、過払い金請求・債務整理・借金整理に強い法律事務所をご紹介します。

弁護士法人あまた法律事務所

弁護士法人あまた法律事務所は、豊川祐行弁護士を中心に借金問題に精通した弁護士3名が営む法律事務所です。債務整理・借金整理に強いと言われている法律事務所はいくつかありほとんどは1人でやっている個人事務所ですが、弁護士法人あまた法律事務所は3名体制でやられているだけあって手厚いサポートが期待できます。

弁護士法人あまた法律事務所は多重債務に悩む人にやさしい以下のような特徴があります。

- 何回でも相談料無料・費用の分割も可能

電話やメールでの相談料は無料です。また、費用の分割払いも可能ですので、安心して相談できます。 - 卓越したノウハウと専門知識と豊富な実績

代表弁護士の債務整理実績は5000件以上!あまた法律事務所では借金問題を日々扱い、

多くの相談者様の相談を受け付けている問題解決の「プロフェッショナル」です - 24時間365日WEBで受付可能

ホームページからメールで24時間365日受付が可能、昼間や平日に時間が取れなかったり電話ができなかったりする人も利用できます。また、電話も毎日9:00〜21:00まで受け付けています。

借金問題解決のプロで経験と実績豊富な弁護士が対応してくれるため安心です。

相談は下のリンクから行えます。

ヤミ金(闇金)から借りてしまっている分を何とかできないか?

ヤミ金(闇金)でお金を借りてしまって困っていたらたらすぐに弁護士・司法書士などの専門家に相談しましょう。ヤミ金の返済分さえなんとかなれば他の分を返済していけるとすれば、ヤミ金への返済を止めたり過払分を請求したりすることで借金問題が解決できる可能性があります。

ヤミ金への対応ならウイズユー司法書士事務所がおすすめです。数々のヤミ金融問題を解決してきた豊富な実績のある、奥野正智司法書士の事務所です。

ヤミ金の厳しい取立てや追い込みに悩んでいたら、ウイズユー司法書士事務所に相談すれば即日止めてくれます。相談は無料、電話やインターネットで24時間365日受付ができますのでまずは相談してみるといいでしょう。事務所は大阪ですが、もちろん全国対応しています。

もちろん、闇金問題を取り扱っている弁護士事務所は、他にも多数存在しています。

他事務所をお探しの方は、下記のサイトも参考にしてみてください。

債務整理・借金整理の費用がないとき

どうしてもお金に困っていて、過払い金請求・債務整理・借金整理を専門家に依頼する費用が無い時は、日本司法支援センター(法テラス)に相談してみましょう。法テラスは、民事法律扶助といい、資力の乏しい人に対して訴訟費用や弁護士費用の立替を行う支援業務を行っています。

ただし資力が乏しいなど一定の基準があるため、詳細は確認が必要です。なお、法テラスは全国50箇所に事務所があります。

日本司法支援センター(法テラス) http://www.houterasu.or.jp/

それでも自分でやる

どうしても自分でやるという場合も、まずは弁護士会の法律相談センターで相談するといいでしょう。初回相談料は無料です。相談の上で本やマニュアルを読んだり、必要なところは専門家に頼むなどすれば自分で行うことも可能です。

日本弁護士連合会「全国の弁護士会の法律相談センター」 http://www.nichibenren.or.jp/contact/consultation/legal_consultation.html

まとめ

今回の記事では、「過払い金の引き直し計算と返還請求について、その方法やかかる費用などの全て」を徹底解説しました。

- 過払い金とは

- 引き直し計算方法

- 過払い金を取り戻す準備

- 引き直し計算後の対応方法

- 過払い金に強い法律事務所

についてまとめています。

過払い金は、交渉・請求によって取り返せるお金です。泣き寝入りせずにきちんと対応することで、大切なお金を取り戻すことができます。借金問題に悩む全ての人に有用な記事になれば幸いです。